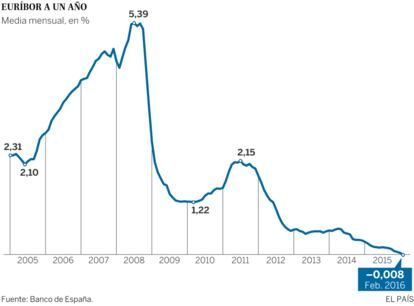

La media mensual del euríbor de las hipotecas cierra febrero en el -0,008%

La próxima revisión de las cuotas hipotecarias se hará por primera vez con un interés menor al diferencial que aplica el banco

El euríbor a 12 meses, el índice que sirve de referencia para establecer el interés variable en los créditos hipotecarios, ha cerrado febrero con una tasa negativa del -0,024%, lo que supone un nuevo mínimo histórico. Con el dato de hoy, el promedio del mes, a falta de que el Banco de España la publique de modo oficial, se quedará en el -0,008%, lo que supone que febrero registrará la primera media mensual negativa de este tipo de interés a este plazo.

El euríbor es el tipo de ínterés al que un grupo de bancos europeos dicen estar dispuestos a prestarse entre sí, y ha ido reduciéndose, hasta alcanzar tasas negativas, en paralelo a los estímulos monetarios del Banco Central Europeo: el supervisor del euro ha fijado el tipo de interés de referencia para sus operaciones en el 0,05% y penaliza que los bancos depositen dinero en sus cuentas con una tasa negativa (una penalización) equivalente al 0,3%.

Las dificultades que está encontrando para reconducir el exceso de liquidez hacia el crédito a empresas y familias, y así reactivar los precios del consumo, han forzado al BCE a anunciar nuevas medidas de estímulo, que se concretarán en su reunión de marzo. Un paso que lleva a anticipar que las tasas negativas del euríbor se prolongarán durante los próximos meses.

La revisión de cuánto se paga por la cuota hipotecaria, en el caso de los créditos a tipo variable, se hace con la media mensual del mes anterior y se suele aplicar en el siguiente. Así, aquellos hipotecados a los que toque revisión en marzo, podrán aplicar la tasa mensual negativa de febrero, y notarán sus consecuencias (otra rebaja en la cuota mensual a pagar) en el recibo de abril.

Menos que el diferencial

Hace un año, la media mensual del euríbor estaba en el 0,255%, y ahora está en el -0,008%. Eso quiere decir que en la revisión del año pasado, el euríbor se sumaba al diferencial que aplique el banco en cada caso. Mientras que ahora, por primera vez, el euríbor se resta a ese diferencial. Así, por ejemplo, en una hipoteca en la que el interés se calcula con el euríbor y un diferencial del 1%, en febrero de 2015 el interés resultante era del 1,255%, mientras que ahora será del 0,992%, inferior al diferencial.

La cuestión está en qué ocurrirá si la tasa negativa del euríbor llega a ser mayor que los diferenciales más bajos aplicados por la banca (entre el 0,2% y el 0,3% en créditos formalizados entre 2006 y 2009). La banca sostiene que el interés mínimo sería del 0%, porque de otra forma se acabaría conculcando la naturaleza del contrato, y la entidad pagaría por prestar dinero (la deuda contraída se aminoraría por la aplicación del euríbor).

La Organización de Consumidores y Usuarios, sin embargo, instó a los bancos a cumplir los contratos hipotecarios. "Aunque sea poco probable, si los intereses aplicables a los consumidores llegaran a ser negativos, se exigirá el cumplimiento de los contratos y se iniciarán todas las acciones necesarias para obligar a los bancos a cumplir dichos contratos", indicó en un comunicado.