La era de las megafusiones

Las operaciones de concentración baten rércords por la obsesión de ganar tamaño

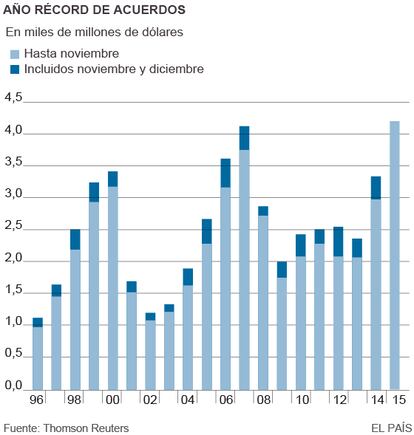

Este año se han batido todos los récords en el mercado de M&A (fusiones y adquisiciones, por sus siglas en inglés). Las operaciones anunciadas desde enero en todo el mundo suman 4,2 billones de dólares (3,97 billones de euros), según datos de Thomson Reuters, y superan la anterior plusmarca registrada en 2007, justo antes del estallido de la Gran Recesión. Además de la profusión de movimientos, lo destacable de 2015 es que se están cerrando algunos de los tratos más voluminosos de la historia. Queda inaugurada por lo tanto la era de las megafusiones: Pfizer y Allergan; AB Inbev y SABMiller; Marriott y Starwood; Royal Dutch Shell y BG Group; Charter y Time Warner Cable; o Nokia y Alcatel son solo algunos de los tratos más destacados.

"La evolución positiva de las Bolsas, que eleva el valor de las empresas, y la caída de los tipos de interés facilita mayores niveles de endeudamiento para adquirir otras compañías", explica Aurelio García del Barrio, profesor del Instituto de Estudios Bursátiles (IEB). "La compra de otra empresa es una de las formas más recurrentes para ganar tamaño y eliminar competidores", añade.

Aunque hay concentraciones en casi todos los sectores, el negocio farmacéutico está siendo especialmente activo

Otro de los motivos que podría estar detrás del auge de las operaciones de M&A es el llamado secular stagnation, es decir, la posibilidad de que estemos en una etapa larga de crecimientos económicos menores a la media histórica y tipos de interés bajos. En este entorno el tamaño se presume clave para lograr crecimiento en los beneficios. "La economía mundial se ha recuperado, pero ya no hablamos de tasas del 5% sino más moderadas. En este escenario una gran fusión, gracias a las sinergias que se obtienen, puede ser una propuesta de valor para los accionistas", recuerda Ignacio Faus, socio responsable de Deal Advisory en KPMG.

La obsesión por el tamaño también tiene un componente humano: la ambición. "En el tema del M&A hay un factor personal determinante. Si yo presido una empresa que vende 100.000 millones soy más importante que si solo vendo 50.000 millones. No hay que olvidar que los sueldos de los directivos varían en función del tamaño de la empresa, no de la rentabilidad de ésta", sugiere Miguel Ángel Ariño, profesor del IESE.

Los movimientos de concentración se están dando en casi todos los sectores. Sin embargo, el negocio farmacéutico está siendo especialmente activo. Solo en los primeros 11 meses de 2015 las operaciones de M&A en farmacia y salud sumaron casi un billón de dólares, más que la suma de los tratos cerrados durante los tres años anteriores. "Son negocios donde la necesidad de inversión en I+D es constante y cuando más grande es la compañía, mejor. Además, en algunos casos, como del de Pfizer y Allergan, hay un componente fiscal. Las empresas estadounidenses tienen mucha caja en el exterior y repatriarla supondría pagar impuestos muy importantes", según Jorge Vasallo, socio director de banca de inversión de Arcano.

Las importantes primas que se están pagando para cerrar las operaciones hacen que algunos se planteen hasta qué punto las grandes fusiones, a pesar de las sinergias y de las economías de escala que generan, son capaces de generar valor a largo plazo. "En la historia empresarial hay sonoros fracasos. Ahí están los ejemplos de AOL y Time Warner o Daimler y Chrysler. Cuando los gestores presentan las adquisiciones son demasiado optimistas. El comprador hace todo lo posible para que los números salgan, pero la realidad es muy distinta. El proceso de integración lleva mucho tiempo, hay cargos duplicados y poca colaboración entre las distintas facciones", opina Miguel Ángel Ariño.

Las primas son tan altas que despiertan dudas acerca de la rentabilidad de ciertas operaciones

Otro punto para reflexionar es el impacto para el consumidor por la caída de la competencia. Hay muchos sectores en donde un número cada vez más reducido de jugadores controla una cuota de mercado cada vez mayor. "Estos movimientos se hacen para eliminar competidores y si no hay la suficiente vigilancia pueden conllevar menor capacidad de elección, precios más altos y productos o servicios de peor calidad", indica Aurelio García del Barrio.

Para 2016 hay coincidencia entre los expertos de que la moda del M&A va a continuar. Además, habrá operaciones sondas en España, principalmente en el sector bancario. "El capital riesgo puede ser uno de los protagonistas. Hay mucho dinero en nuevos fondos pendiente de hacer operaciones. En cuento al negocio bancario, los nuevos requisitos de capital van a forzar a las entidades a buscar mayor eficiencia y en parte lo van a lograr a través de la concentración", augura Ignacio Faus.

Sobre la firma