Los tipos y la ‘guerra’ por los clientes reducen los ingresos de la banca

El Santander, que cerrará oficinas, es al que más le caen los ingresos por la cuenta 1,2,3 con la que quiere ganar cuota

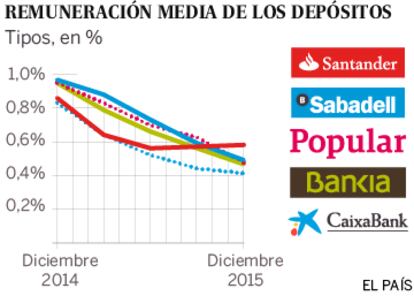

El Santander ha anunciado el cierre del 10% de sus oficinas. Es posible que otros le sigan pronto. Lo que está detrás de esta decisión es la caída de los ingresos derivada de la bajada de los tipos, del euríbor, y de la pelea comercial por los mejores clientes. En 2015 cuatro de los seis mayores bancos (Santander, BBVA, CaixaBank, Bankia) han sufrido bajadas de márgenes y comisiones, que han descendido más que los gastos. El Santander es al que más le bajan los ingresos tras lanzar su cuenta de alta remuneración 1,2,3.El banco cree que, a medio plazo, fidelizará a los mejores clientes y ganará cuota.

Desde inicio de la crisis en 2009, la banca ha reducido las plantillas en unos 70.000 empleados, el 26%, (a falta de datos oficiales de 2015) y ha cerrado 13.337 oficinas, el 30% del total. Tras este proceso traumático, parecía que llegaría la calma. Pero no ha sido así. La caída de los tipos ha entrado en un terreno desconocido y eso supone que seguirán usando la tijera para recortar gasto.

El Banco de España no lo ha ocultado. Desde 2014 está alertando de que los ingresos típicos del negocio bancario se están reduciendo con fuerza y de que puede no hay tarta para todos, pese a que cada vez hay menos entidades. La caída de tipos de interés es una de las razones que explican esta situación, pero no la única. Ante esta falta de rentabilidad del negocio, la reacción de algunas entidades ha sido mejorar sus ofertas para captar a los mejores clientes, los que contratan más productos.

El primero en reaccionar fue el Santander que, en mayo pasado, lanzó la cuenta 1,2,3. Este producto remunera entre el 1% y el 3%, dependiendo del saldo, hasta un máximo de 15.000 euros; devuelve un porcentaje de los recibos, entre el 1% y el 3%, y entrega acciones del Santander cuando se van contratando productos. También cobra 72 euros anuales de comisiones, lo que exige al cliente a mover ciertas cantidades para obtener rentabilidad. Hasta ahora dice haber captado un millón de clientes.

La primera reacción fue del Popular que, cuatro meses después, lanzó Tenemos un plan, dirigido a los que mantuvieran en el banco recursos de, al menos, 60.000 euros. A estos no se les cobrarán determinadas comisiones y tendrán descuentos en compras y gastos de alimentación, viajes, restauración, moda, tecnología y ocio. También retira las comisiones a los jóvenes que cumplan ciertas condiciones. Hasta ahora han vinculado a más de 142.000 clientes y han aumentado la operativa de los clientes con nómina.

Poco después, en enero pasado, Bankia lanzó comisiones cero, por el que la entidad retira todas las tarifas a los clientes con nómina o pensión domiciliada. El banco admitió que dejaría de ingresar 40 millones anuales. Otras entidades también tienen productos para responder a la campaña del Santander aunque no han realizado despliegues publicitarios masivos.

“Hay una agresividad comercial para ganar negocio a futuro. Los bancos que se sienten más fuertes sacrifican los ingresos a corto plazo para ganar los mejores clientes a medio plazo. Cuando los tipos están tan bajos, ni siquiera el incremento del volumen es una solución. Por eso la clave es tener buenos clientes que, poco a poco, se vinculan con el banco, es decir, no se irán a otras entidades cuando vayan a pedir créditos o tarjetas”, señala Nuria Álvarez, analistas de Renta 4. Durante la burbuja, toda la vinculación se hacía con la hipoteca, pero el mercado ha cambiado y ahora es necesario combinar más productos para atar al cliente.

Pero este sacrificio solo pueden hacerlo los fuertes, que aguantan una caída de ingresos sin acabar con los beneficios, es la ley del más fuerte, el robo de los mejores clientes, dice un experto. ¿Será ganadora la estrategia del Santander y de los más agresivos? Itziar Sola, analista de AFI, y Álvarez creen que es pronto para decirlo. “Habrá que esperar y realizar una evaluación a medio plazo para ver el efecto de la venta cruzada, la fidelización de clientes y la ganancia de cuota de mercado de cada uno”, señala Sola.

Elena Iparraguirre, directora de ratings de banca de la agencia Standard & Poor´s (S&P) cree que esta batalla hay que enmarcarla “en un entorno de tipos tan bajos que hace que los márgenes caigan porque los créditos descienden con el euríbor y, en cambio, los bancos no pueden trasladar esta reducción a los depósitos” porque ya están casi a cero. “A esto hay que añadir el impacto negativo de la retirada de los suelos”, recuerda.

Reducción de gastos

La agencia S&P cree que seguirán cayendo los márgenes de los bancos en todo 2016. Itziar Sola también recuerda que la renta fija ya no dará las alegrías del pasado y que la banca está demostrando “una dificultad para contener los gastos ante la necesidad de acometer inversiones para la transformación digital”. La irrupción de esta banca on line es otro asunto que está detrás del cierre anunciado por el Santander.

Pero hay luces en el túnel. “Parte de estas caídas se podrán compensar con las comisiones de fondos de inversión o de pensiones, donde los volúmenes deberían crecer”, apunta Iparraguirre. Otros expertos creen que la caída de provisiones y la mejoría de los ingresos por la venta de inmuebles serán un bálsamo para la cuenta. “Pero, en cualquier caso, esperamos menores ingresos en el sistema del 3 ó 4% respecto al año anterior”, añaden en S&P. Toda esta situación, concluyen, se resumen en “la dificultad para generar una rentabilidad superior al coste de capital, que no se limitará a 2016. Es un problema a medio plazo. Y es uno de los motivos que puede llevar a movimientos de consolidación”, es decir, fusiones o fuertes cierres de oficinas.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma