La debilidad de la banca portuguesa aboca a otra reordenación del sector

El Gobierno socialista, preocupado por la situación, elabora nueva leyes para afrontar el problema

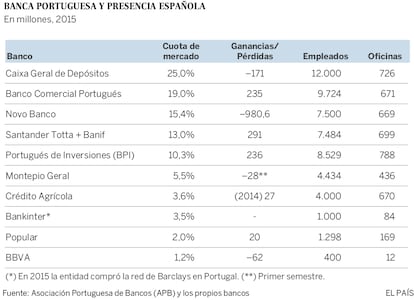

El Gobierno socialista de Portugal está preocupado por la situación del sector financiero del país. Lo admiten fuentes próximas al Ejecutivo. La banca pública supone por depósitos el 40% del mercado, pero el 93% de las pérdidas del sector. En un año, deberá aumentar capital en Caixa Geral y vender Novo Banco al precio que sea, como hizo con Banif en diciembre. A la vez, el país asiste a una concentración de la banca privada en manos extranjeras, principalmente españolas. Para afrontar el problema, se elaboran nuevas leyes y se ultiman operaciones corporativas en una nueva reordenación del sector.

El problema de los bancos portugueses, cree Maria Cabanyes, vicepresidenta sénior de Moody’s, es la cantidad de préstamos problemáticos que siguen aflorando. En 2008, el sector acumulaba un 2% de créditos fallidos; en 2015, el 13%. Este es un problema portugués. Pero también hay uno europeo: los bajos márgenes de rentabilidad en el negocio. El último banco español llegado a Portugal, Bankinter, no esconde las incertidumbres. “El sector financiero portugués afronta un exceso de capacidad, problemas de solvencia, necesidades de capital, caída de la rentabilidad, presión de los márgenes, lo que derivará en un profundo proceso de reestructuración y consolidación”, dice José Luis Vega, que dirige la integración de Bankinter en Portugal.

En el caso de la reestructuración de la banca española, Europa puso para el rescate una bolsa de 100.000 millones, de los que se utilizó el 40%; en Portugal se ha empleado el 50%, aunque de un presupuesto menor, de 12.000 millones.

Más problemas

El neófito Gobierno socialista ha heredado deberes que tenían que haber sido resueltos por el anterior Ejecutivo de centro derecha. Ahí están las ventas de Novo Banco y de Banif, donde el Estado tenía el 60,5%. En diciembre vendió Banif al Santander Totta por 150 millones pero libre de cargas, para lo cual el Estado tuvo que inyectar 2.255 millones (antes lo había capitalizado con 1.100). “Fue, sin duda, la solución más barata para el Estado”, señala uno de los protagonistas de la operación. Aún así, los socios parlamentarios del Gobierno, comunistas y Bloco de Esquerda, votaron en contra y la operación se salvó por el apoyo de los diputados de centro.

El Estado se ha quitado de encima un problema, pero le quedan más: Caixa Geral de Depósitos, (CGD) primer banco del país y 100% público, necesita este año una ampliación de capital. Desde la crisis, el Estado le prestó 900 millones. No ha devuelto nada todavía. Lleva cinco años con resultados negativos. En total, más de 2.000 millones. En ese tiempo, la CGD hizo frente a 5.000 millones de créditos impagados.

El fantasma del Espírito Santo

La caída en julio de 2014 del imperio Espírito Santo se vaticinaba como la caída de Portugal, al menos la del sistema que regía el país desde los años ochenta. El Espírito Santo (BES) era el primer banco de las empresas, pero acabó siendo también el mecanismo para financiar las empresas de los miembros de la primera familia de Portugal. Su agujero se convirtió en el agujero de las empresas y de los particulares.

En agosto de 2014, el Banco de Portugal adoptó una solución inédita en Europa: crear un banco bueno y dejar que el BES se pudriese. Ese banco bueno, Novo Banco, nació con todos los activos buenos del Espírito Santo más una inyección pública de 4.900 millones de euros; en teoría se alumbraba un gran banco. Sin embargo, en 2015 las pérdidas han ascendido a 980 millones.

En noviembre, el Banco de Portugal abortó la venta de NB por las bajas ofertas. El segundo intento comienza ahora, pero si bancos con beneficios sólidos, como el Comercial Portugués (BCP) y el Portugués de Inversiones (BPI), no valen en Bolsa más de 1.500 millones, es iluso pensar que alguien pagará más que eso por NB. Las pérdidas se prevén cuantiosas.

El ministro de Finanzas, Mário Centeno, ha confirmado que CGD seguirá siendo 100% pública, pero también que Novo Banco (NB) será vendido, pese a la oposición de los socios de izquierda del Gobierno. “La venta de NB es clave”, dice Cabanyes de Moody’s, “porque tiene implicaciones para el resto del sistema bancario”. La diferencia entre la inyección pública y lo recaudado subirá el déficit del Estado o saldrá del Fondo de Resolución de la Banca, lo que implicaría el hundimiento del sector.

En 2014 Moody’s subió su calificación de la banca de negativo a estable, y ahora observa acontecimientos. Uno de ellos despertó su desconfianza: el Banco de Portugal decidió trasladar deuda sénior (casi 2.000 millones) de Novo Banco al banco malo Espírito Santo. Por un lado, la medida facilita la venta de NB; por otro, asustó a los inversores internacionales. “Fue inesperado, creó volatilidad en el mercado y tuvo un impacto, volviendo más restrictivo el acceso de los bancos portugueses al mercado”, opina Cabanyes.

La directiva de Moody’s cree que la banca lusa necesita reforzar capital: “Están débiles en comparación con sus homólogos europeos, según nuestros cálculos”. Los cálculos de la agencia no son los del regulador portugués. La diferencia está en la consideración que la Comisión Europea hace de los créditos fiscales y la que hace el Banco de Portugal.

La venta de Novo Banco

Así como se promueve el fin del límite del derecho de votos en casos de opas, Centeno también plantea regularizar los activos por impuestos diferidos con las normas europeas para prevenir contratiempos. El anterior Gobierno permitió que esos créditos fiscales contribuyesen a las ratios de capital de los bancos; sin embargo, la CE, más pronto que tarde, va a considerarlos una ayuda ilegal, en cuyo caso las entidades financieras —sobre todo, el NB— deberán reforzar su capital.

Y en este panorama, el Gobierno se debe desprender de Novo Banco. Desaparecidos los chinos por su crisis, los favoritos para la adjudicación son entidades españolas. Si se recela de que la mayoría de la banca portuguesa acabe en manos extranjeras, aún más que sea casi exclusivamente española. La cuota de la banca española en Portugal era del 16% en 2014, del 20% el pasado año y en este alcanzará, si se confirma la opa de Caixabank sobre BPI, en el 30%. Su presencia aún es más importante si se observa que concentraría el 67% de los beneficios del sector en el pasado año.

Bankinter ha sido el último banco español en apostar por Portugal. El pasado otoño compró toda la red de Barclays, 84 oficinas con un millar de empleados y 177.000 clientes. Bankinter aspira a duplicar su cuota de mercado en banca privada y banca personal. El momento que vive el sector financiero portugués no asusta a su directivo José Luis Vega: “Es una coyuntura que guarda bastantes similitudes a la vivida en España en los últimos años. Estamos convencidos de que la difícil situación por la que atraviesa el sector más que un desafío es una oportunidad”.