Hasta 2,2 billones de deuda pública europea ya tiene intereses negativos

El coordinador de los bancos centrales alerta del riesgo de seguir con los fuertes estímulos

"La clave de una buena gestión es que los amigos pinten la valla y paguen por el privilegio de hacerlo". Eso es lo que dice Mark Twain en Las Aventuras de Tom Sawyer y es el ejemplo que el Banco de Pagos Internacionales (BIS, en sus siglas en inglés) utilizó este miércoles para explicar qué significa que haya tal volumen de deuda pública europea que está pagando intereses negativos. En concreto, son 2,4 billones de dólares (2,26 billones de euros al cambio de ayer) con la tasa de rentabilidad negativa, con datos de mediados de febrero, según el informe trimestral del organismo que ejerce de coordinador de los bancos centrales.

Y de estos 2,4 billones de dólares, la mayoría, 1,9 billones, corresponden a títulos emitidos por estados de la zona euro, lo que deja claro el efecto de los estímulos monetario del Banco Central Europeo (BCE), que este mes, además, ha comenzado las compras de deuda pública gran escala, la versión europea del Quantitative Easing (QE) o expansión cuantitativa que ya llevó a cabo Estados Unidos.

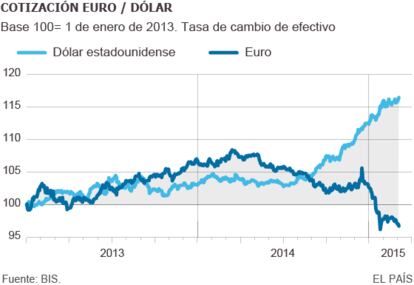

"Como muestran los mercados día tras día, las fronteras de lo impensable son extraordinariamente elásticas", ha señalado Claudio Borio, jefe del departamento Monetario y Económico del BIS al presentar el informe este miércoles. Desde mediados de febrero, fecha a la que corresponden los últimos datos disponibles, la tendencia a la baja que los intereses que los inversores reclaman a la deuda pública de la zona euro ha bajado.

En concreto, las últimas cifras indican que los rendimientos soberanos de la deuda alemana, francesa y suiza eran negativos hasta cuatro, seis y 10 años, respectivamente.

Los datos que recoge Bloomberg apuntan en el mismo sentido: 88 de los 346 valores del índice de bonos soberanos tienen intereses negativos y los títulos emitidos en la zona euro representan el 80% de los 2,35 billones de dólares.

La oleada de estímulos por parte de los bancos centrales no tiene precedentes. Desde principios de diciembre, más de 20 de estos han relajado su política, "a menudo pillando a los mercados por sorpresa", resalta el BIS. Mientras el Banco Popular de China o el Banco de la Reserva de la India reaccionaron a "cuestiones locales", el Banco Nacional de Suiza o el Banco Central de Dinamarca lo hicieron a las condiciones externas.

Es tanta la liquidez en el mercado y ya tan bajo el interés que obtienen los inversores por poner su dinero en títulos soberanos (el bono alemán a 10 años no paga más del 0,28%) que ha crecido el apetito por el riesgo y eso ha alentado las compras de bonos emitidos por la empresas. Aunque la alegría de la rentabilidad habrá durado poco en algunos casos porque ya hay intereses negativos también en alguna deuda corporativa, como por ejemplo la de Nestlé.

"Las tasas oficiales negativas en el extremo corto, unidas en algunos casos a compras a gran escala en el extremo más largo, han llevado las primas por plazo y los rendimientos nominales fuertemente hacia el terreno negativo", ha explicado Borio. "Si este viaje sin precedentes continúa, se podrían estar poniendo a prueba los límites técnicos, económicos, jurídicos e incluso políticos. Las consecuencias deben observarse muy de cerca, pues posiblemente tengan repercusiones significativas en el sistema financiero y más allá", advierte el responsable del BIS.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma