El BCE inicia la compra de deuda y baja los tipos al mínimo del 0,05%

El BCE rebaja los tipos y anuncia un programa destinado a desatascar el crédito. Fráncfort estudia ya un plan de adquisiciones de títulos públicos y privados

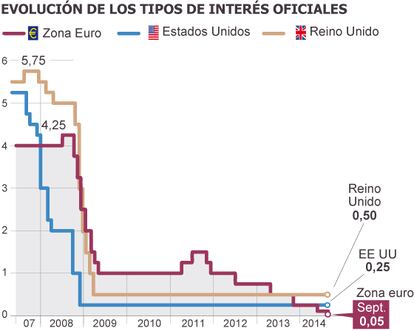

Mario Draghi gastó el jueves una de sus últimas balas a la vista de que la recuperación tartamudea: el paro sigue en máximos, la inflación se le escurre de entre las manos y el otoño, en fin, empieza con la amenaza de un peligroso estancamiento para mucho tiempo. El Banco Central Europeo (BCE) rebajó el jueves por enésima vez el tipo de interés oficial —la mejor medida del miedo en la economía, decía John Keynes— hasta el 0,05%, y aplicó un castigo aún mayor a los fondos que los bancos dejan ociosos en su ventanilla, que ahora se gravan con intereses negativos del -0,20%. El precio del dinero, rondando la zona del 0% desde hace meses, ha dejado de tener la importancia que solía en Fráncfort; incluso con esa extravagancia de los tipos negativos. Más allá de esa señal cosmética, Draghi se había autoimpuesto una enorme presión. No defraudó: anunció que pondrá en marcha en octubre las compras de activos privados, los denominados ABS (títulos respaldados por deuda privada, cuyo mercado europeo es relativamente pequeño) y también bonos garantizados (covered bonds en la intraducible jerga anglosajona de las finanzas) como las cédulas hipotecarias. Todo eso con una “mayoría confortable”: es decir, sin unanimidad. Y con la esperanza, quizá vana con la que está cayendo, de que la banca vuelva a prestar.

Hay muchas maneras de definir ese movimiento, repleto de tecnicismos y salpicado con la dosis habitual de tenebrismo, pues faltan detalles fundamentales —como el importe de las compras— para conocer su verdadero alcance. Pero según los expertos es un programa light de relajación monetaria cuantitativa, un escalón por debajo de una posible compra a gran escala de activos públicos y privados (quantitative easing a la americana). Palabras mayores.

Las medidas intentan evitar el estancamiento de la economía europea

Draghi dio la sorpresa al admitir que el consejo del BCE “estudió” eñ jueves ese plan de compras masivas de deuda privada y pública, pero no cuenta aún con el apoyo político suficiente para adentrarse en ese territorio inexplorado, ante las reticencias de Alemania y sus satélites, los países más ortodoxos de la eurozona, a comprar bonos del Estado para inyectar así dinero a mansalva en el sistema, desatascar el crédito y con él las inversiones. Pero si Estados Unidos sigue sirviendo de guía —el BCE suele llegar a las mismas políticas con cierto retraso—, los expertos han recordado este jueves que el banco central norteamericano dio un paso parecido en el último tercio del año 2009, con las compras de ABS; apenas unos meses después, a principios de 2010, activó las compras de bonos del Tesoro a gran escala. Reino Unido y Japón le siguieron a continuación. Draghi quiere darse algo más de tiempo para granjearse los imprescindibles apoyos y con el objetivo de ver si la miríada de parches aprobados hasta ahora dan algún resultado en los mortecinos indicadores económicos. Pero la hora de la verdad se acerca.

Y se aproxima porque los datos no dejan de dar puñetazos que ponen en duda la eficacia de las recetas económicas aplicadas a este lado del Atlántico desde el inicio de la crisis del euro. El BCE rebajó el jueves, una vez más, sus previsiones de crecimiento e inflación. Los índices de precios están por debajo del 2% —el objetivo oficial— desde hace tres años, y los pronósticos oficiales apuntan que ese listón no se alcanzará al menos hasta 2017. “Los riesgos están ahí”, dijo Draghi; “la recuperación pierde fuelle y puede enfriar las inversiones, y los mayores riesgos geopolíticos podrían tener impacto negativo en la confianza”.

Con las medidas acordadas, el primer objetivo del BCE es desatascar el crédito. El segundo, debilitar el euro: la moneda europea obedeció y cayó por debajo de los 1,30 dólares. Pero la meta final de Draghi es siempre el anclaje de la inflación. Y ahí el BCE no las tiene todas consigo: el IPC de la eurozona finalizó 2011 en el 3% y ahora está en el 0,3%; la inflación está por debajo del 1% desde noviembre. “Nuestro deber es cumplir el mandato; por eso necesitamos reaccionar”, dijo el presidente.

Draghi reclama reformas, rebajas de impuestos

y más inversiones

Draghi sacudió los cimientos de la ortodoxia europea hace unas semanas, cuando en las montañas de Jackson Hole (EE UU) se convirtió en el primer líder de la Unión en admitir sin ambages que la política económica no funciona. Sencillamente, no marcha. El jueves no solo volvió por ese flanco retórico, sino que pasó a la acción: las compras de activos privados devolverán el balance del BCE adonde estaba a mediados de 2012, dijo, tras la continua reducción de los dos últimos años. Para salir del atolladero, Draghi aseguró que el BCE y su política monetaria son una pata fundamental, pero hacen falta otras cosas: “Necesitamos crecimiento para alcanzar el objetivo de inflación”, explicó con un punto de impotencia. Además de las medidas no convencionales, eso pasa por un paquete en el que son esenciales las reformas estructurales en Francia e Italia: eso facilitaría las cosas al BCE si de veras quiere adentrarse en las compras masivas de activos. Y también políticas fiscales —“recortes de impuestos”, dijo— y sobre todo inversiones públicas, algo que no ha estado sobre la mesa desde el inicio de la crisis del euro, allá por mediados de 2010. “Hay que aplicar el plan de estabilidad, y cumplir con los objetivos fiscales, pero si los países hacen reformas ese plan permite flexibilidad”, apuntó Draghi para apuntalar ese giro en la política económica que ahora cuenta con los auspicios del BCE.

Las primeras reacciones fueron, en general, positivas. “Es un paso en la buena dirección, pero la clave está en si de veras Draghi piensa activar el quantitative easing o no”, afirmaba Ángel Ubide, del Peterson Institute. “Las medidas adoptadas pueden tener pequeños efectos saludables; pero se requerirá un activismo mucho mayor para prevenir una nueva recesión”, avisó Jonathan Loynes, de Capital Economics. En Alemania el aplauso era mucho más sordo. “El BCE ha agotado su munición demasiado pronto. Ahora ha caído en una trampa de liquidez y no podrá hacer gran cosa”, resumió Hans-Werner Sinn, presidente del think tank IFO.

El BCE supervisará directamente a 15 grandes entidades españolas

Un total de 15 entidades españolas quedarán bajo la supervisión directa del Banco Central Europeo (BCE) al ser consideradas por el instituto emisor como parte de las 120 instituciones de importancia significativa que representan alrededor del 85% de los activos bancarios de la zona euro, indicó el instituto emisor en un comunicado.

Se trata de BBVA, Santander, Banco de Sabadell, Banco Financiero y de Ahorros, Banco Mare Nostrum, Banco Popular Español y Bankinter. Asimismo, también han recibido esta consideración Ibercaja, La Caixa, Banco de Crédito Social Corporativo, Catalunya Banc, Kutxabank, Liberbank, Unicaja y Banesco Holding Hispania.

España es el segundo país con mayor número de entidades en el listado de instituciones que pasarán desde noviembre a ser supervisadas directamente por el BCE, sólo por detrás de las 21 alemanas y por delante de las 14 de Italia y 10 de Francia.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma