El BCE inyectará 400.000 millones de euros para reactivar el crédito

Draghi toma medidas excepcionales por valor de medio billón de euros en total Baja los tipos del 0,25% al 0,15% y castigará los depósitos que los bancos lleven a Fráncfort

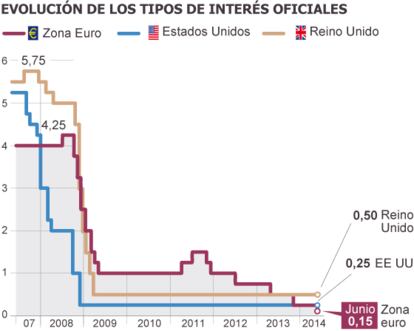

El presidente del Banco Central Europeo (BCE), Mario Draghi, no decepcionó este jueves y sacó toda la artillería disponible a estas alturas de la partida para inundar de liquidez la eurozona. Rebajó los tipos de interés al mínimo en sus 15 años de historia, rozando ya el 0%, e impuso una tasa de depósito negativa para cobrarle a los bancos que dejan su dinero ocioso en Fráncfort. Además, impulsó una esperada barra libre de hasta 400.000 millones de euros a la banca a cambio de que preste ese dinero a empresas y consumidores.

El organismo trata de abatir con esta munición al extraño animal económico que mortifica a Europa: una recuperación desesperadamente lenta, la banca incapaz de prestar, el euro fortísimo y, en fin, una inflación en zona de peligro que corre el riesgo de malograr el doloroso ajuste de los últimos años. Con todos los ojos mirándole y tras ocho meses sesteando, Draghi consiguió la unanimidad del banco central —incluida la de los halcones alemanes, así de mal están las cosas— para activar varias medidas excepcionales de liquidez.

Está por ver la efectividad de todo ese paquete. Pero lo más importante de la comparecencia de Draghi no es lo que hizo, que es mucho, sino lo que prometió: “No hemos terminado aquí”, dijo. El Eurobanco examinará en un plazo de un año si esa receta ha funcionado. En caso contrario, “el BCE está listo para nuevas medidas extraordinarias”, subrayó un Draghi que se queda así a un escalón y medio de un programa de compra de activos a gran escala.

Draghi dio este jueves su tercer golpe en dos años y medio en Fráncfort. En lo peor de la crisis financiera, se sacó de la chistera la primera barra libre de liquidez y evitó un accidente en la banca. Y en lo peor de la crisis de deuda, se inventó un programa de compra de bonos que funcionó sin gastar un solo euro. La eurozona no está ya en la UVI, pero se enfrenta a una enfermedad crónica a la japonesa: contra eso dispara ahora Draghi, en un latigazo que “no es suficiente”, coincidían los análisis apresurados de HSBC y Bruegel.

Ese renovado activismo pone de relieve un par de asuntos relevantes. Uno: los problemas siguen ahí pese al optimismo profesional de los líderes europeos, que llevan meses en estado de negación. Y dos: la reacción alemana a la nueva dosis de heterodoxia marcará esta fase de la crisis. La primera respuesta fue negativa: la patronal bancaria germana acusó a Draghi de “expropiar a los ahorradores alemanes” y de desincentivar las reformas en el Sur, ahondando en ese cuento moral que hace de la crisis de la periferia una historia de despilfarro frente a la rectitud del Norte.

La política monetaria contemporánea es un jaleo. Y una vez se adentra en aguas desconocidas, como ahora, sus efectos son difíciles de predecir, incluso para el BCE. La rebaja de los tipos oficiales hasta el 0,15% y la tasa de depósito negativa (-0,10%) son una señal: el BCE está dispuesto a hacer lo que sea si la inflación no escala al 2%. Algo ayudará, pero sus efectos sobre la economía real son limitados, incluso en el caso de los tipos negativos de depósito. Por eso, Draghi acompañó esos recortes del precio del dinero —que ya no bajará más, según explicó— de medidas de liquidez.

Medidas de liquidez

La principal es una barra libre a cuatro años, vinculada a que los bancos que pidan dinero a tipos de interés muy bajos presten después esos fondos al sector privado. Esa medida se activará en cuatro tramos, y se agotará en 2018, lo que asegura liquidez de sobra hasta entonces. El BCE confía en que la fórmula elegida permita desatascar el crédito y, de paso, contribuya a afianzar la recuperación. Pero el propio Draghi admitió que fórmulas similares, como la ensayada por el Banco de Inglaterra, han funcionado mal. “Sus efectos se dejarán notar en un plazo de tres o cuatro trimestres”, apuntó el italiano, que avisó a las entidades que el Eurobanco “chequeará puntualmente” la necesaria concesión de créditos.

“No hemos terminado aquí”, aseguró el presidente del BCE

Junto con esos préstamos baratos condicionados a que la banca abra el grifo del crédito, el BCE prolonga otra barra libre de liquidez a tipos de interés fijos, y suspende la esterilización —esto es: no drena liquidez del sistema— de uno de sus programas de compras de activos: jerigonza propia de la política monetaria en tiempos extraordinarios, pero de traducción relativamente sencilla. Todo eso, a la postre, no es más que una lluvia fina dinero por importe de entre medio billón de euros y algo más de 600.000 millones, dentro de esa carrera de fondo que consiste en seguir dando muletas a la banca hasta que sea capaz de recuperarse por sí misma y de prestar.

Hay más. Draghi anunció que el Eurobanco intensificará los trabajos para poner en marcha un programa de compra de créditos a pymes. El objetivo es el mismo: engrasar la maquinaria del crédito, incentivando los préstamos a empresas pequeñas y medianas (los denominados ABS), que después la banca podrá empaquetar y colocar en la ventanilla del BCE a cambio de dinero contante y sonante. Esa sí empieza a ser una medida que podría marcar diferencias, según los analistas.

Es el primer gran banco central que cobra a los bancos por sus depósitos

Magia, brujería, alquimia para hacer dinero de la nada: los ortodoxos aseguran que tanto sortilegio para ayudar a la banca acabará volviéndose contra Europa. Los mismos ortodoxos advertían que las primeras medidas excepcionales, activadas hace un lustro, provocarían una hiperinflación: un incremento exorbitante de los precios. Pero la inflación ni está ni se le espera, y los bancos centrales que han sido más activos (EE UU, Reino Unido, Japón) han sorteado mejor la crisis.

Elocuente y distendido, Draghi explicó que la salida del túnel en Europa es más lenta de lo esperado (un alza del PIB diabólica, el 0,2%) y la inflación es menor de lo previsto. “Los riesgos son claramente a la baja: geopolíticos, en los emergentes, en el sector financiero, con una demanda interna y una exportación que flojean”, describió.

La inflación cerrará 2014 en el 0,7%, 2015 en el 1,1% y 2016 en el 1,4%, tras la última revisión: muy lejos del sacrosanto 2%. “Cuanto más tiempo pasa en ese nivel, más peligro para la economía”, resumió. Draghi sigue sin ver riesgo de deflación, pero acaba de reaccionar con una tremenda sacudida política ante la constatación de que las cosas no van bien. Si después de esos disparos el horizonte no mejora, habrá que ir ampliando el vocabulario de la crisis con la versión europea del quantitative easing, mal traducido como flexibilización cuantitativa o compras de activos a gran escala. Un bazuca en toda regla.

Sobre la firma

Archivado En

- Moneda

- Indicadores económicos

- Alemania

- Coyuntura económica

- Economía europea

- Dinero

- Crisis financiera

- Unión Europea

- España

- Medios de pago

- Mario Draghi

- Organizaciones internacionales

- Europa

- Economía

- Relaciones exteriores

- Banca

- Finanzas

- Euro

- Inflación

- BCE

- Crisis económica

- Zona euro

- Crisis deuda europea

- Bancos

- Recesión económica