Grecia deja a España en la tormenta

Las dudas sobre la solvencia española se agudiza a pesar del resultado electoral griego El tipo del bono a 10 años supera el 7% y la Bolsa cae 2,96%

El demonio de España es España. No es Grecia. Desde que el Gobierno pidió a Europa dinero para rescatar a la banca, los mercados han agudizado su desconfianza en el país, las órdenes de venta superan a las de compra y cae en picado el valor de todo aquello que en los mercados financieros lleva marca —o el estigma— de España. El Gobierno achacó la volatilidad de la semana pasada, la primera postrescate, a la proximidad de las elecciones griegas, en la que una victoria de los partidos contrarios al pacto de salvamento europeo (y sus condiciones leoninas) encendía al riesgo de que el país heleno acabe dimitido o expulsado del club del euro. El riesgo de contagio a España hubiese resultado letal. Sin embargo, el domingo ganaron los presuntos cuerdos, los conservadores de Nueva Democracia, que defienden el plan europeo y suman votos suficientes junto al socialista Pasok para formar Gobierno. ¿Y cómo ha respondido el mercado a España? Con un bufido.

Mientras los líderes de los países desarrollados y emergentes llegaban a la cumbre del G-20, los inversores siguieron el lunes exigiendo más intereses por comprar deuda pública española, hasta tocar un máximo de la era euro difícil de sostener, y la Bolsa vivió su quinta mayor caída en lo que va de año, del 2,9%. Como guinda, el Banco de España hizo público que la morosidad que sufre la banca llegó en abril un récord en 18 años (el 8,7%), el crédito se contrajo y los depósitos de empresas y familias bajaron en mes de 1,16 a 1,14 billones.

Nadie ve el caso griego aún resuelto y crecen las dudas sobre el proceso para sanear el sistema financiero español. Lejos de suponer un bálsamo, los 100.000 millones de euros solicitados por el Gobierno español para sanear la banca añaden gasolina. Muchos inversores empiezan a preguntarse si la crisis financiera española podrá resolverse sin una quita de la deuda bancaria en manos privadas. El nuevo fantasma de España es que la crisis bancaria acabe provocando la necesidad de otro rescate, incluso uno integral, y no solo circunscrito a sus entidades financieras, como ocurrió con Grecia, con Irlanda o con Portugal. El Gobierno se conjura para ahuyentarlo y mira suplicante al Banco Central Europeo (BCE), que puede aliviar las tensiones al comprar bonos en el mercado y reducir así los precios, pero tampoco ayer dio señales de vida. Lleva 14 semanas así.

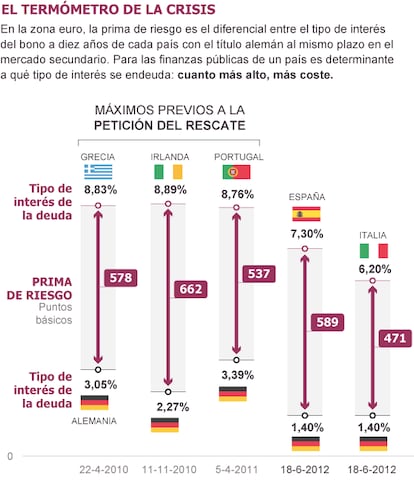

Los números de ayer plasman bien la imagen de la deuda española caminando en el alambre: el bono español a 10 años llegó a pagar una rentabilidad del 7,28%, el máximo en la etapa del euro. Cerró en el 7%. La diferencia con el interés que se le exige a los bonos alemanes, considerados seguros, es la prima de riesgo, el termómetro de la fiabilidad de un país como pagador, y ayer llegó a tocar los 589 puntos básicos (5,89 puntos porcentuales), pero acabó en 574, 45 puntos más que el viernes.

La prima española está ya más cerca de la de la intervenida Irlanda (679) que de la de la Italia, que ayer pasó de 448 a 477 puntos básicos, unos niveles también muy elevados. Pero a principios de año los mercados exigían a Italia 200 puntos más que a España y ahora, 100 puntos menos.

Pero la subida resulta más llamativa —y preocupante— si se pone el foco en los bonos a cinco años: el interés subió 40 puntos básicos en una sola jornada, del 6% al 6,4%, y a dos años escaló del 4,9% al 5,3%.

Los inversores exigen más rendimiento a las inversiones que perciben como más arriesgadas y, con el nivel actual de los tipos españoles, la carga de los intereses es insoportable. En la práctica, la deuda española está a un paso de ver cerrada la puerta del mercado. El ministro de Economía, Luis Guindos proclamó desde México que “España es solvente” y que sus esfuerzos se reconocerán en “días o semanas”.

El ministro de Hacienda, Cristóbal Montoro, admitió en el Senado que la situación que atraviesa España es “crítica” y “crucial” y reclamó al BCE que responda "con toda firmeza" a la “insistente presión” de los mercados. “El BCE debe responder con toda firmeza, con toda fiabilidad, a esos mercados que todavía intentan obstaculizar el desarrollo del proyecto común del euro”, recalcó. Pero esa no es de momento la doctrina que impera en el órgano europeo. El alemán Joerg Asmussen, miembro del consejo ejecutivo del BCE, insistió en que el instituto emisor no puede sustituir las reformas que tienen que llevar a cabo los Gobiernos y advirtió de que de que es el momento de actuar de los gobernantes.

Los intereses que se dispararon el lunes son los que pagan los inversores pagan entre sí en la compra-venta de bonos ya emitidos en su día por el Estado, es decir, los del mercado secundario, pero su coste se traduce siempre en alzas cuando el Tesoro público lleva a cabo subastas de deuda pública. Y esta semana el organismo se somete a un examen que puede ser decisivo. El martes intentará captar entre 2.000 y 3.000 millones en letras a 12 y 18 meses y el jueves, entre 1.000 y 2.000 millones, en bonos a dos, tres y cinco años. “No son umbrales de rentabilidad sostenibles mucho tiempo, pero en cada subasta el Tesoro no renueva más que un 1% o un 2% de su deuda total, y la solvencia se deteriora, pero lentamente. No hay un problema de liquidez”, tranquiliza Juan Luis García Alejo, analista de Inversis.

Las de esta semana serán las primeras emisiones que se realizan tras la rebaja tres escalones que la semana pasada practicó la agencia de calificación de riesgos Moody's a la deuda española, hasta dejarla a un escalón de lo que se conoce como bono basura, es decir, títulos solo aptos para inversores dispuestos a asumir mucho riesgo.

Desde el primer trimestre de 2008, la deuda española se ha duplicado y a finales del pasado marzo equivalía al 72,1% del PIB. El rescate bancario computará como deuda pública (según ha dejado claro la oficina estadística europea, Eurostat) y esta podría dispararse hasta el 90% del PIB a finales de este año, puesto que los Presupuestos Generales ya preveían que se situaría en el 80% (antes de la petición de la ayuda bancaria).

La aparatosa gestión por parte del Gobierno español, primero de la nacionalización de Bankia y después de la petición de ayuda para el conjunto del sistema bancario, ha generado más preguntas que respuestas. El domingo, el presidente del Banco Mundial, Robert Zoellick, criticó la falta de concreción del plan. “Tenían un gran cartucho y lo han desaprovechado”, señaló en vísperas de la reunión del G-20 que hoy comienza en Los Cabos (México).

Además, persisten las dudas sobre las condiciones, plazos, qué institución europea aportará los fondos, la prioridad que tendrán estos respecto a la deuda del Tesoro a la hora de ser amortizados, si las aportaciones a las entidades se realizarán en forma de préstamos participativos o de capital.Ni siquiera se conoce aún la cantidad exacta qué importe será necesario inyectar en las entidades, aunque habrá una aproximación esta semana, ya que está previsto que se haga pública la primera valoración independiente de los balances del sector bancario español encargada por el Gobierno a las consultoras Roland Berger y Oliver Wyman.

Como muestra de las sensaciones que empiezan a moverse en los mercados, Guntram B. Wolff, del Instituto Bruegel, ya deslizaba ayer que imponer pérdidas en los acreedores privados de los bancos sería una vía posible para mejorar la solvencia de España.

Las Bolsas europeas también perdieron el entusiasmo por el resultado electoral griego y volvieron a dejarse llevar por la incertidumbre que pesa sobre España. Tras avanzar más de un 1% a los pocos minutos de negociación, las ganancias se recortaron y, al cierre, Londres avanzó un 0,22%, París cedió un 0,69%, Fráncfort subió un 0,15%, y Milán retrocedió un 2,85%.

El euro llegó a subir hasta 1,2748 dólares en las horas de negociación asiáticas, pero al final de la sesión europea se colocaba en 1,2625.

La agencia de calificación crediticia estadounidense Fitch afirmó que los riesgos vinculados a la situación de Grecia disminuyeron tras las elecciones, pero sostuvo que la crisis de la zona del euro no remitirá todavía: “Es improbable que [la crisis] remita hasta que los líderes europeos articulen una hoja de ruta creíble para completar la unión monetaria con una mayor integración fiscal y financiera”. La incertidumbre persiste.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.