La banca crea un sistema de pago instantáneo por móvil

El sector se une para ofrecer transferencias en segundos a partir de septiembre

Los bancos tradicionales notan la presión de las empresas financieras tecnológicas (fintech) y han decidido hacerles frente todos unidos, algo casi insólito. Han creado Bizum, un sistema de pagos instantáneo (10 segundos como máximo) entre particulares por el móvil. El sistema podrá sustituir en septiembre las transferencias (que exigen 24 dígitos y tardan hasta 48 horas). Los bancos ofrecerán a los clientes conectar el número móvil con la cuenta, bajo los requisitos de seguridad de la entidad, para hacer transferencias a los contactos de la agenda. La cantidad máxima que se podrá transferir es 500 euros.

No ha sido un arranque fácil. Es complicado poner de acuerdo a grandes y pequeños bancos, pero había dos razones para forzar una alianza: los cambios legales en Europa, que exigen agilizar las transferencias para que lleguen en el mismo día en todos los países de la zona euro desde 2017, y la presión de Samsung, Apple y las fintech que están avanzando en el pago por móvil. Para ellos, España es pionera en Europa como país más avanzado en tecnología del pago por móvil.

El proyecto empezará como un sistema de pago entre particulares, pero en octubre se ampliará a las compras por Internet y, en diciembre, esperan implantarlo para los comercios, aseguran Juan Antonio García Gálvez, presidente de Bizum, procedente de CaixaBank, y Fernando de la Rica, de BBVA, vicepresidente. Para hacer el pago, el cliente deberá acceder a Bizum a través de la aplicación de su banco, introducir el número de móvil de la persona que debe recibir el dinero y poner la cantidad. “En un máximo de 10 segundos y un mínimo de 1,5 segundos, habrá llegado el dinero”, afirma García Gálvez.

En comercio electrónico se pedirá poner el número de móvil y una clave que facilita el banco; la compra se realiza y se hacen tanto el cargo como el abono “en tiempo real”, según la empresa. Para los comercios físicos, bastará con acercar el móvil al TPV e introducir la clave; se hará el cargo en la cuenta del comprador y se transfiere a la del comercio automáticamente. “No es un proyecto defensivo frente a las nuevas fintech, es ofensivo. Queremos hacerlo mejor y antes que ellas. La banca tradicional debe demostrar que está preparada para ofrecer servicios sofisticados que faciliten la vida al cliente”, resalta De la Rica. Los potenciales usuarios “son 10 millones, es decir, los que tienen la aplicación de su banco en el móvil, que son un tercio del total”, señala De la Rica con datos de la consultora Forrester.

1.000 millones de operaciones

El volumen de movimiento al que aspiran es ambicioso: “Bizum espera hacer 1.000 millones de operaciones en cinco años, que moverán 30.000 millones. Esta cantidad supondrá sustituir el 80% del efectivo de estos pequeños pagos entre particulares que ahora se hacen con dinero en efectivo”, apunta García Gálvez. En el caso de pagos en comercios (Internet y presencial) este porcentaje sería del 35%.

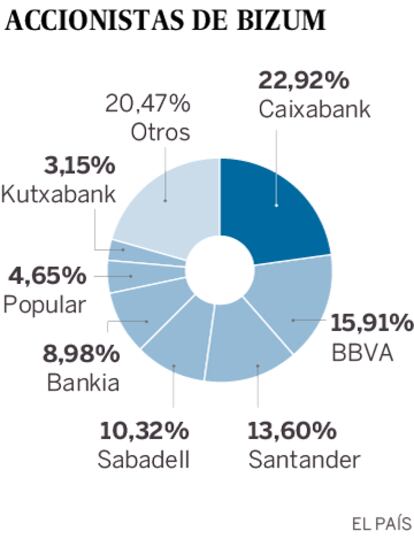

¿Cuánto le costará al cliente? Los responsables de la plataforma no responden. “Las tarifas las pone cada entidad, como ahora ocurre con las transferencias”, apunta el presidente. En el consejo de Bizum está prohibido hablar de comisiones, algo que iría contra la libre competencia. En Bizum están representados bancos que suman el 95% de la cuota de mercado, pero confían estar todos “porque a ninguna entidad le interesa quedarse fuera”, aclara García Gálvez. Ni siquiera a las que ya ofrecen este servicio desde sus aplicaciones. El que más capital tiene es CaixaBank, seguido del BBVA. Sin embargo, Bizum cobra lo mismo a todas las entidades por operación para evitar la posición de dominio. La base tecnológica de Bizum es Redsys, la plataforma de tarjetas de Servired y 4B.

¿Y qué pasa si pierdes el móvil? Los responsables aclaran que no es posible hacer pagos sin conocer las claves de acceso a la aplicación, y en su caso, el resto de medidas de seguridad habituales que cada entidad utilice. “ Se recomienda que el cliente notifique la pérdida al banco para bloquear el servicio. Para ello, cada entidad fijará la anulación que será muy parecido al de las tarjetas”, dicen.

Sobre la firma