Buena cosecha, la de 2015

A España todavía le falta por recuperar un 40% del PIB perdido desde el inicio de la crisis

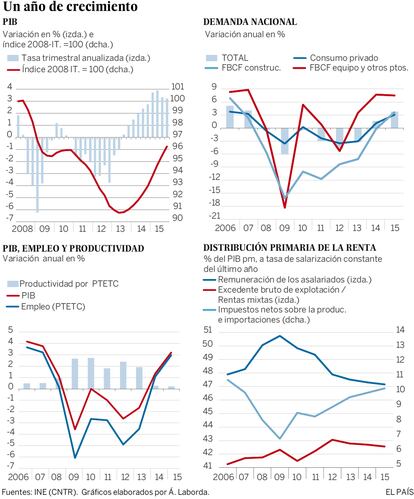

El El PIB real creció ocho décimas porcentuales en el último trimestre con respecto al anterior (3,2% en tasa anualizada). No está mal, teniendo en cuenta que el de la zona euro aumentó un 0,3% (1,1% en tasa anualizada). Con ello son ya diez los trimestres consecutivos en los que crece nuestra economía, y a un ritmo notablemente superior al de nuestros socios monetarios. A pesar de ello, y como consecuencia del mayor impacto de la segunda recesión, a España aún le falta por recuperar un 40% del PIB perdido desde el inicio de la crisis, mientras que la zona euro ya ha recuperado prácticamente todo. Si la comparación la hacemos con el nivel de empleo, la diferencia aún es más acusada, pues España sólo ha recuperado el 24% de lo perdido. Es esta percepción de que estamos todavía bastante por debajo de los niveles alcanzados antes de la crisis y de que la recuperación no alcanza a toda la población la que predomina cuando la ciudadanía valora la situación actual, y no tanto el ritmo al que se está saliendo de ella.

En los dos últimos trimestres el ritmo de crecimiento ha perdido fuerza (gráfico superior izquierdo). Ello obedece a que algunos de los factores externos que empujaron en la primera mitad del año han ido diluyéndose en la segunda mitad. En el cuarto trimestre esta pérdida de fuerza se ha producido en la demanda interna, siendo la caída de la inversión en maquinaria y bienes de equipo la nota más negativa. Hay que ser cauteloso al interpretar las variaciones trimestrales de muchos de los componentes del PIB, pero casi todos los indicadores de este componente de la demanda coinciden en que en los últimos meses su crecimiento se ha frenado en seco o ha retrocedido. Si esto es transitorio hasta que se resuelvan las incertidumbres en el ámbito internacional y de política interna, no sería preocupante, pero sí lo sería si está señalando un cambio en el ciclo de la inversión productiva, ya que ello iría acompañado de un freno en la creación de empleo, que es lo que sustenta el consumo y, en definitiva, el avance de la economía. Habrá que estar atentos a la evolución de esta variable en los próximos meses.

Menos preocupante es que buena parte de la pérdida de fuerza de la demanda interna haya provenido de una contribución bastante negativa de la variación de existencias, ya que esta variable es muy volátil. Por lo demás, la menor aportación de la demanda interna ha sido compensada por la aportación positiva de la demanda externa neta, en un contexto en que las exportaciones se han debilitado notablemente (las de bienes registran una tasa negativa), pero las importaciones lo han hecho en mayor grado, reflejando el menor empuje de la demanda total (interna y exportaciones).

Confianza

Casi todos los indicadores de confianza y expectativas muestran un deterioro notable en los primeros meses del año. El Índice de Sentimiento Económico, que elabora la Comisión Europea, descendió 1,3 puntos en febrero en la zona euro, y la media de enero y febrero se sitúa dos puntos por debajo de la media del cuarto trimestre de 2015.

El de España retrocedió menos, medio punto, pero tras un fuerte descenso en enero. La media de los dos últimos meses da un retroceso casi igual al de la zona euro respecto al trimestre anterior, 1,8 puntos. Ello hace que en el caso español sea difícil aislar el impacto de la incertidumbre política interna, si bien, cabe pensar que este es uno de los factores explicativos. Todos los componentes del indicador empeoran, siendo el que menos lo hace el del comercio al por menor y el que más, la construcción.

Sumando el PIB real generado en los cuatro trimestres se obtiene la cifra anual, que ha sido un 3,2% superior a la del año 2014. La demanda interna aportó 3,7 puntos porcentuales al crecimiento del PIB, mientras que el saldo exterior detrajo medio punto. Por su parte, los precios (el llamado deflactor del PIB) aumentaron un modesto 0,6%, con lo que el avance del PIB a precios corrientes fue del 3,8%.

El crecimiento del PIB real en 2015 se obtuvo por aumentos del empleo y de la productividad aparente del trabajo del 3% y 0,2%, respectivamente (gráfico inferior izquierdo). Por su parte, el aumento real de los salarios per cápita (aumento nominal menos deflactor del PIB) fue de -0,1%, es decir, menos que la productividad, con lo que los costes laborales reales por unidad producida descendieron un 0,3%. En principio, esto hubiera supuesto una mejora del excedente empresarial bruto por unidad producida y, como consecuencia, un aumento de la parte de la tarta del PIB a favor del excedente. Sin embargo, dicha parte también descendió, siendo las beneficiarias las rentas del sector público en forma de impuestos sobre la producción netos de subvenciones (gráfico inferior derecho).

Ángel Laborda es director de coyuntura de Funcas.