Las empresas también inician su recuperación

En la opinión pública se mantiene la idea de que la recuperación no se refleja a nivel microeconómico

Transcurridos seis trimestres con crecimientos ininterrumpidos del PIB y vistas las previsiones a corto plazo, se puede certificar que la recuperación se consolida. La última de estas previsiones actualizadas, la del Banco de España, confirmó las publicadas por los analistas privados a lo largo del último mes y elevó el crecimiento del PIB y del empleo hasta el 2,8% y 2,7% en 2015, respectivamente, y una décima menos en ambos casos para 2016; la tasa de paro se reduciría hasta el 20% a finales de este último año desde el 23,7% con que acabó 2014. Son cifras notablemente mejores de lo que se podía esperar en los momentos iniciales de la recuperación. Sin embargo, entre la opinión pública se mantiene de forma mayoritaria la idea de que estas cifras macro no se han reflejado aún en las micro, es decir en las economías familiares y empresariales. Una explicación de este aparente divorcio entre lo macro y lo micro es que el lenguaje de la macro se expresa en términos de medias. Así, esa mayoría de trabajadores que no perdió su empleo durante la crisis y que ve que sus salarios no aumentan opinará que para ellos no hay ninguna mejora, mientras que sólo una minoría, los parados que han encontrado empleo, opinará que sí la ha habido; al hacer la media, la macro nos dirá que se ha producido una ligera mejora de las economías del conjunto de trabajadores.

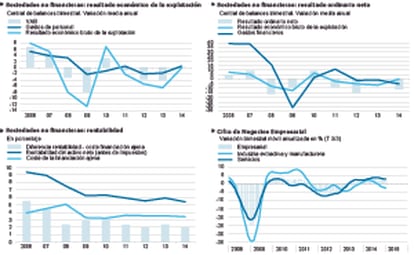

Esta semana el Banco de España ha publicado los datos de la Central de Balances del cuarto trimestre, que permiten ver qué sucedió en las economías de las empresas no financieras durante el pasado año. De nuevo las cifras serán medias de todo el sector, así que puede haber muchos empresarios que no se vean reflejados en ellas. Tanto más en cuanto que la Central de Balances Trimestral adolece de un problema de representatividad, ya que sólo recoge los datos de unas 800 grandes empresas que voluntariamente (no por elección aleatoria) comunican al Banco sus datos. En todo caso, estos datos provisionales trimestrales son un buen anticipo del comportamiento general del sector.

Frente a una caída del 4,2% en 2013, el Valor Añadido Bruto (VAB) a precios corrientes generado por estas empresas aumentó un 0,2% en 2014. El Banco advierte que, excluyendo el sector de refino de petróleo, este crecimiento habría alcanzado un 0,9%, frente a un retroceso del 3% en 2013. Teniendo en cuenta que el VAB a precios corrientes de toda la economía en el pasado año aumentó un 1,5%, puede decirse que las empresas de la CBT también participaron de la mejora del conjunto de la economía, pero en menor medida que el resto. Hay que señalar que buena parte del crecimiento en 2014 pudo provenir de las nuevas empresas creadas en el año, no incluidas en la muestra.

Si al VAB se le restan los gastos de personal, se obtiene el resultado económico bruto de la explotación (REB) [gráfico superior izquierdo]. Los primeros aumentaron algo más que el VAB, un 0,5%, por lo que el REB descendió un 0,1% (en 2013 el retroceso fue del 6,5%). Sin el sector de refino, el REB habría aumentado un 1,4%. A su vez, el aumento de los gastos de personal se debió a la subida del 1% de las remuneraciones medias, ya que el empleo disminuyó un 0,5%.

Siguiendo por la cascada de la cuenta de resultados, los gastos financieros disminuyeron más que en 2013, debido al descenso del endeudamiento y a la caída de los tipos de interés pagados. Pero los ingresos financieros disminuyeron cuatro veces más que los gastos, debido a los menores dividendos recibidos, lo que determinó que el Resultado Ordinario Neto (RON) cayera un 11,3% [gráfico superior derecho]. Con ello, la ratio de rentabilidad ordinaria respecto al activo neto se redujo al 5,4%, medio punto porcentual menos que en 2013 [gráfico inferior izquierdo]. Lo que salvó la cuenta de resultados en 2014 fueron los resultados atípicos (plusvalías por enajenaciones o menores provisiones por deterioro de los activos), de tal forma que el resultado del ejercicio aumentó nada menos que un 170%, si bien hay que tener en cuenta el nivel históricamente bajo del que partía.

En definitiva, las empresas españolas empezaron a notar en 2014 de forma moderada los efectos de la recuperación. La caída de la rentabilidad ordinaria se debió a la evolución negativa de algunas grandes compañías, mientras que la mayoría la mejoraron. Ello es fundamental para que continúe aumentando la inversión y se cree empleo.