El aterrizaje de las materias primas

Tras doce años creciendo sin precedentes, el mercado de las ‘commodities’ se está ajustando a una nueva realidad económica

Una noche de mayo de 2011, unos ladrones entraron en el estudio del escultor Juan Ripollés en Burriana (Castellón). Su objetivo, tres manos y un brazo de la estatua en homenaje al entonces presidente de la diputación provincial, Carlos Fabra; en concreto, las 2,5 toneladas de cobre con la que estaban hechas. En enero de ese mismo año, un tren de alta velocidad que hacía la ruta entre Amsterdam y Düsseldorf descarriló tras golpear con un mercancías; la causa, un fallo de señales tras el robo de 300 metros de cable. Por todo el mundo desarrollado se desató una fiebre por el cobre; y el motivo era un mercado hambriento por el metal como nunca antes.

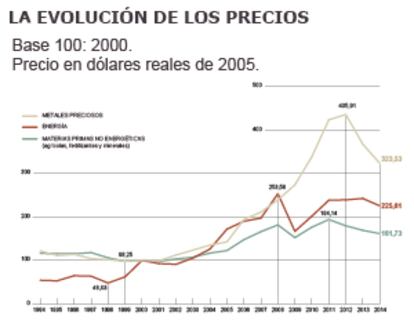

Y el hambre no era solo de cobre. Entre 2000 y 2012, el mercado de las materias primas vivió una expansión sin precedentes. Al contrario que en otros ciclos alcistas, este boom de las mercancías básicas (commodities, en inglés) se extendió por prácticamente todos los productos y todas las categorías. De la bauxita al caucho, del azúcar al zinc, el índice de precios de las materias primas no energéticas del Banco Mundial creció un 64% entre 1997 y 2011. La cotización de los fertilizantes se multiplicó por 2,9; la energía, por 3,7, y el índice de metales preciosos se cuadruplicó. La tonelada de cobre pasó de 2.061 dólares en 2001 a 8.103 en 2011.

El boom se ha terminado. Desde 2011, el precio del cobre ha caído más de un 28%. Y no es el único: el mineral de hierro desembarcado en el puerto chino de Qingdao se vende a un 63% menos que hace cuatro años; el carbón para metalurgia, a un precio 78% menor; la potasa —utilizada en fertilizantes— ha pasado de 483 dólares la tonelada en 2012 a menos de 290 hoy.

Y aún queda. "Puede que el precio de las materias primas se mantenga débil durante todo 2015", señala el último Panorama de los Mercados de Materias Primas, una publicación trimestral del Banco Mundial. "Hemos vivido un superciclo", apunta Daniel Briesemann, analista de materias primas de Commerzbank, "y estamos en un momento de corrección".

El informe es de octubre, antes de que la Organización de Productores y Exportadores de Petróleo (OPEP) decidiese mantener los niveles de extracción, lo que desencadenó una caída precipitada de los precios del petróleo crudo, ya bajo presión por el enorme crecimiento de la oferta gracias a las explotaciones por fracturación hidráulica y el aumento de la eficiencia energética.

Para Ole Hansen, jefe de estrategias de materias primas en el danés Saxo Bank, la caída de más del 40% de la cotización del barril Brent desde octubre no hace más que poner al petróleo en línea con el resto de materias primas. "Las guerras en Oriente Próximo y las primaveras árabes generaron una inestabilidad en el suministro que se ha mantenido prácticamente hasta ahora", considera. "Recordemos que el año pasado tuvimos la mayor interrupción de suministro desde la primera Guerra del Golfo".

¿De dónde salió el boom? Fundamentalmente, por una combinación de, por un lado, la expansión económica de los países emergentes, y por el otro, la combinación entre el alza del precio del petróleo y la caída de la cotización del dólar, en ambos casos por factores geopolíticos.

"Toda la revolución industrial en China ha desatado un apetito sin precedentes por materias primas", apunta Hansen. El extraordinario crecimiento económico del país asiático, cuyo PIB ha aumentado a una media del 10% anual desde 1979, fue gracias al crecimiento de una industria básica alimentada por las commodities. De pronto, China necesitaba de todo, y el mercado le tomó la palabra. "Ha habido mucha euforia", indica John Baffes, economista senior del grupo de Perspectivas de Desarrollo del Banco Mundial. Y los países productores de mercancías básicas se dispusieron a aprovechar ese filón.

Pero la persistente parálisis en la economía de la eurozona, uno de los principales clientes de los nuevos países industrializados, ha hecho caer la demanda global de productos elaborados y las materias primas que los componen. Ni siquiera la recuperación de EE UU ha sido suficiente para llenar ese vacío en la demanda.

Además, ahora China quiere cambiar el paso. El régimen de Pekín sabe que su modelo de crecimiento basado en la industrialización a toda costa —y sus consecuencias en el medio ambiente y en la calidad de vida de los ciudadanos— cada vez despierta más recelos en la misma clase media que ese modelo ha contribuido a crear. La "nueva normalidad", en palabras del presidente chino Xi Jinping, se basa un crecimiento "más moderado" y "basado no en las materias primas y la inversión sino en la innovación".

¿Hubo quizás exceso de confianza en que el modelo económico chino iba a durar para siempre? "Creo que los datos de China se convirtieron en algo parecido a un somnífero para el mercado", considera Hansen. "La caída de los precios se ha convertido en un toque de atención". El tirón de la locomotora china es tan potente que, sin él, el resto de la economía global no ha podido sostener el megaciclo.

Sin el tirón de la locomotora china, el resto de economías no han podido sostener el megaciclo de las materias

Para Baffes, el alza del petróleo explica la subida de las materias primas agrícolas. "Por un lado, la agricultura es un sector muy intensivo desde un punto de vista energético", apunta. "El coste de producción de los fertilizantes está muy ligado al precio del gas natural. Por otro, el alza del petróleo hizo que muchas commodities alimentarias fueran desviadas a la producción de biocarburantes". Stefan Vogel, jefe de investigación de materias primas agrícolas de Rabobank International, matiza: la evolución del crudo no ha sido un factor tan importante. "El gasóleo de uso agrícola no responde a mucho más que al 2 o 3% de los costes de producción", señala. La pregunta es qué efecto puede tener la caída del precio del crudo en la demanda de las materias primas agrícolas, especialmente en la de oleaginosas como la colza o el ricino.

El ajuste está cayendo sobre el mercado, y, para quien no esté preparado, se avecina doloroso. "El verdadero problema es el frenazo en el precio del petróleo", comenta Baffes. "Hay muchos países sin una buena posición fiscal. La caída de las cotizaciones puede ahogar a los países productores hasta dejarles bastante al descubierto", confirma Hansen. "Sobre todo si no han diversificado sus economías y no han hecho reformas estructurales. Además, su deuda suele estar denominada en dólares, lo que puede agravar el problema si la moneda estadounidense se fortalece".

Aunque los efectos se prevén más dramáticos en países como Rusia o Venezuela, no son exclusivos de los países emergentes. Australia ha tenido que ajustar sus presupuestos para los próximos años a la caída de las cotizaciones del hierro y del carbón de uso metalúrgico.

No solo serán los Estados los que van a sufrir. "Las industrias extractivas son las que, en principio, deben llevarse la peor parte", comenta Briesemann. "Hay que tener en cuenta que una mina tarda entre cinco y diez años en ponerse en marcha". La pregunta es qué va a suceder cuando explotaciones abiertas al calor de la fiebre empiecen a sacar su producción al mercado.

"Las acciones mineras han sufrido un impacto muy fuerte", comenta Hansen. "Lo que vamos a ver es una consolidación del sector; se sacará del mapa a las explotaciones menos productivas y a las empresas más pequeñas. Las grandes corporaciones mineras tienen un colchón financiero más mullido".

Otro tema problemático son los efectos del boom en el entorno. Las consecuencias medioambientales de la expansión de la minería en China o la deforestación en la Amazonía brasileña para ampliar los cultivos de soja aún están por ver.

Pese a la contundencia de los datos, los expertos consideran que la caída de los precios es un ajuste, no una debacle

Pese a la contundencia de los datos, los expertos consideran que la caída de los precios es un ajuste, no una debacle. En un documento de junio de 2014, Otaviano Canuto, exvicepresidente del Banco Mundial, sostiene que los precios de las materias primas siguen históricamente por encima del inicio del ciclo expansivo, y, lo que es más importante: el proceso de urbanización y reducción de la pobreza en los países emergentes no tiene visos de dar marcha atrás. En consecuencia, "el que actualmente muchos mercados emergentes vivan un momento de menor crecimiento no da señales de que vaya a significar un cambio de sentido de la demanda".

John Baffes está de acuerdo. "Pongamos el caso del petróleo. Independientemente de lo que baje, al final del día vamos a tener menos crudo del que teníamos antes", apunta el experto del Banco Mundial. "Eso significa que no volveremos a ver un petróleo a 10 dólares, porque ya no se puede producir a ese precio". Ahora bien, la tecnología seguirá avanzando, por lo que, más que probablemente, tampoco lo vamos a ver a 200 [dólares]". Hansen indica otro factor: "Un menor coste de la energía puede abaratar los costes de extraer materias primas".

El efecto será aún menos visible en las commodities alimentarias. "El agrícola es un mercado muy intervenido, especialmente en la Unión Europea, y los granjeros reaccionan rápido ante los cambios", afirma Stefan Vogel. "Es la población es que mueve la demanda de productos alimenticios. Y no solo es que cada vez hay más gente; es que estamos hablando de comida. Al final del día, a la hora de hacer las cuentas, es lo último que se deja de comprar, y los productos agrícolas cotizados son, precisamente, los alimentos más básicos de todos", recuerda el analista de Rabobank.

También están los cambios en la dieta de los países emergentes. Al calor de los mayores ingresos familiares, alimentos como los cereales y, sobre todo, la carne, han ganado peso en la cesta de la compra de las clases medias de los nuevos países industrializados. "Una vez se encuentra el gusto a una alimentación mejor, es muy difícil dar marcha atrás", considera Ole Hansen, de Saxo Bank.

Para Vogel, ni siquiera el mercado de los biocarburantes va a sufrir en exceso. "Hay que tener en cuenta que en muchos países hay una obligación legal de incorporar un porcentaje de productos de origen agrícola a los carburantes, así que el efecto será menor".

Pero el principal factor que sostendrá la cotización de los productos agrícolas son las incertidumbres de un mundo políticamente convulso y dependiente de una meteorología cambiante. El intermitente conflicto en Ucrania, una de las mayores regiones trigueras del mundo, ha tenido un efecto sobre el precio del cereal.

Y, sobre todo, está la incertidumbre provocada por los potenciales efectos del cambio climático. Según el Instituto de Investigación de Políticas Alimentarias (IFPRI, en sus siglas en inglés) en 2050 el efecto del cambio climático hará subir el precio de la soja hasta un 14,2% con respecto a un escenario en el que el clima se mantenga como está; mientras que la cotización del trigo se duplicará.