FCC pone a punto sus cuentas

La firma de construcción y servicios aborda una ampliación de capital de 1.000 millones que reduce el control de Esther Koplowitz y propicia la entrada de socios extranjeros

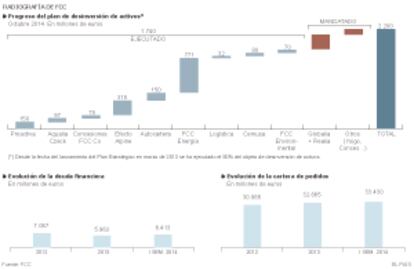

Fomento de Construcciones y Contratas extiende su rehabilitación acelerada al capital social. Negocia con inversores internacionales su posible incorporación como socios de referencia, en el marco de la macroampliación de capital que pondrá en marcha en unas semanas, según ha declarado su consejero delegado Juan Béjar. La mayor ampliación de la historia de FCC, cifrada en 1.000 millones de euros (en torno al 50% de su capitalización bursátil), y pendiente de la luz verde de su junta de accionistas del 20 de noviembre, coloca "el lazo", en palabras de Béjar, a la catarsis (poda de actividades, desinversiones que rebasan ya los 1.800 millones, y recortes de gasto y deuda) emprendida hace año y medio por un grupo controlado hasta hoy por la familia Koplowitz.

La ampliación, con derecho preferente de suscripción, contribuirá a rebajar mucho la carga financiera de FCC y tendrá un impacto importante en su cuenta de resultados. La operación, según la empresa, tratará de subsanar la dilución sufrida por sus accionistas a raíz de la refinanciación —acordada con la banca en marzo y vigente desde junio— de uno de los dos tramos de una deuda de 4.512 millones, el denominado tramo B, al que corresponden 1.350 millones sujetos a elevados tipos de interés.

"Cuando firmamos la refinanciación", señala el consejero delegado, "se aisló [el tramo B] y se acordó que solo se podría amortizar con ampliaciones de capital. Y también que si al llegar su vencimiento no se hubiese amortizado, su importe se convertiría directamente en capital, salvo que FCC cumpliese unas ratios de deuda sobre Ebitda y de amortización de deudas espectaculares. Además, se fijó el interés, que es muy alto, aunque no se paga sino que simplemente se va acumulando. Para la caja de FCC se comporta desde junio como si fuera capital", dice Béjar. Los bancos, en este acuerdo, "aceptaron que se pudiera eliminar el tramo B por un procedimiento de subasta holandesa [que parte del precio mayor y va descendiendo] con lo cual si hacemos la ampliación y ofrecemos fondos captados a los bancos, se los llevarán aquellas entidades que ofrezcan una quita mayor sobre una parte de la deuda integrante de ese tramo".

"Estamos en medio de esa negociación y haciendo también algo más que levantar dinero y ofrecerlo a la banca", dice Béjar. "Intentamos llegar a un acuerdo con toda la banca para que tras la ampliación nos permitan eliminar todo el efecto dilutivo del tramo B. Se trataría de amortizar una parte muy importante del mismo y de rebajar la remuneración del resto a un coste que no sea dilutivo".

El consejero delegado no cree que el descuento en la OPV vaya a ser excesivo

La luz verde del consejo de FCC a la ampliación se produjo el 19 de octubre, unas horas después de que su accionista de control, Esther Koplowitz, pactase con los bancos la refinanciación de la deuda que tiene vinculada a su inversión en la compañía. Koplowitz prevé vender sus derechos en la ampliación de FCC para atender el servicio de su deuda personal, que ronda los mil millones. La venta puede suponerle diluir su participación actual en FCC del 50,1% al entorno del 25%.

Algunos analistas, como los de Bankinter o los de ACF, han vaticinado descuentos importantes sobre el precio de cotización de FCC previo al anuncio de la ampliación y efectos dilutivos para sus accionistas. Béjar, sin embargo, aunque advierte de que el precio de colocación no está fijado y dependerá mucho de la situación del mercado, cree que las nuevas acciones saldrán al parqué con un descuento mucho más pequeño que el promedio del 37% de las ampliaciones de capital realizadas en Europa este año.

"Además", agrega, "al tratarse de una ampliación con derecho de suscripción, el descuento no es relevante". Los accionistas actuales que vayan a la ampliación no sufren dilución, dice, y los que no vayan en principio tampoco porque van a recuperar con los derechos la diferencia de precio. Algunas fuentes señalan que la ampliación, probablemente, se colocará en un 80% entre inversores internacionales y en un 80% entre inversores institucionales.

La operación, en todo caso, es el colofón a una profunda reestructuración y al cumplimiento de un plan estratégico que ha estabilizado y saneado a la compañía. La reducción de la deuda se ha llevado a cabo a través de un ambicioso plan de desinversiones, ejecutado casi en su totalidad (le quedan por vender sus participaciones en Realia y Globalvía, que podrían cerrarse en 2014 y aportarle otros 400 millones), y gracias también a una drástica reducción de plantilla (ha pasado en 21 meses de 80.000 a 60.000 empleados). Y, por último, merced a un plan de recorte de costes cuya ejecución ronda ya los 200 millones.

FCC quiere aprovechar la ampliación, en términos de contabilidad, para hacer los últimos saneamientos sin generar movimientos de tesorería. "Creo que tenemos la compañía preparada al 100%", dice Béjar, "para sacar partido desde el primer momento a la recuperación y bien enfocada".

La empresa da prioridad a encontrar nuevos proyectos de agua y medio ambiente

Así, en los negocios de agua y medioambiente, prioritarios para FCC, la mayor expansión según sus planes deberán aportársela los proyectos internacionales, ya que su crecimiento en España está limitado por su ya muy elevada cuota de mercado.

En cambio, en construcción, que sigue muy parada en España (aunque FCC sigue siendo líder con unos mil millones), sus planes en el exterior son mucho más selectivos. Antepone la rentabilidad y el tamaño de las obras a su número. Busca obras de perfil similar al de las cinco que está desarrollando actualmente: los metros de Riad (Arabia Saudí), Doha (Qatar) y Lima (Perú); un puente sobre el río Mersey (Reino Unido), y una prisión en Bélgica.

La otra gran actividad que diferencia a FCC de sus competidores es la cementera. Pese al desplome de su consumo en España por la crisis, Portland, con un severo ajuste, ha logrado mantener abiertas sus fábricas y aunque sigue en números rojos y muy endeudada, ha elevado sus ventas en los últimos meses y va a doblar este año el Ebitda de 2013.

Los resultados de los nueve primeros meses del grupo FCC, que se presentan esta semana, van a estar en línea con los del primer semestre, según los analistas, y van a registrar un aumento del Ebitda próximo al 20%. La ratio de deuda sobre Ebitda de FCC a 31 de diciembre se situará en torno a seis veces y media.