La banca suma 6.000 millones más en pisos, suelo y otros inmuebles

Las entidades siguen embargando más activos de los que logran vender

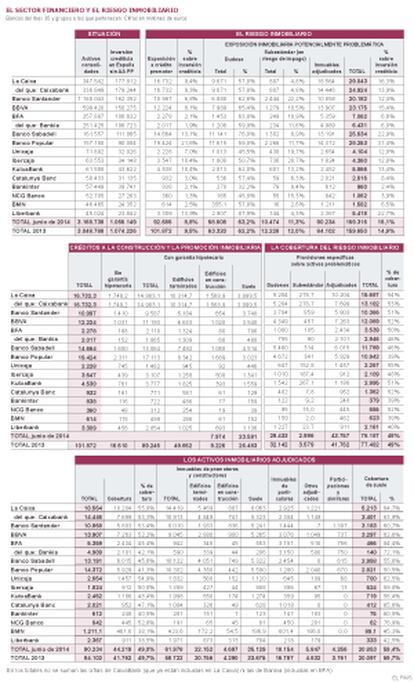

El atracón de crédito e inversiones de la banca en el sector inmobiliario está dejando una digestión muy pesada. La cartera de pisos, oficinas, suelo y otros inmuebles en manos de las entidades financieras continúa creciendo pese a sus esfuerzos por vender cuanto antes este tipo de activos. En los seis primeros meses de este año, los activos inmobiliarios que tienen las 13 principales entidades financieras suman unos 90.200 millones, 6.100 millones más que a cierre de año. La cifra supera incluso a la que tenían a cierre de 2011, antes de la limpieza por el traspaso de activos tóxicos al banco malo en 2012.

Esos 90.200 millones es el valor bruto en libros en los balances de los bancos. Las entidades, sin embargo, tienen provisiones, correcciones de valor y otras coberturas sobre esos inmuebles por importe de 44.200 millones, con lo que el importe neto es de algo más de 46.000 millones, con un aumento de unos 3.700 millones sobre el cierre de 2013.

La Caixa y el Popular son los que tienen más ‘ladrillo’ en sus balances

La partida que más aumenta es, además, la del más tóxico de los activos inmobiliarios: el suelo. Es el más difícil de vender y por eso las nuevas entradas por créditos sin pagar no se ven compensadas por salidas. Las entidades tienen ya suelo en su balance por un importe original de más de 35.000 millones de euros, que han provisionado al 59,4%. Los bancos han sumado 1.450 millones en seis meses.

Las otras dos grandes partidas que están aumentando a buen ritmo son los edificios terminados procedentes de financiaciones a promotores y los pisos embargados o entregados en dación en pago por los particulares que no pueden pagar su hipoteca. En cada uno de esos capítulos, la cifra aumenta en unos 1.400 millones.

Las entidades con un mayor volumen de inmuebles en sus carteras son La Caixa y Banco Popular, seguidos por BBVA y Banco Sabadell. La Caixa y el Popular son, además, los que más han elevado su cartera durante el primer semestre, tanto en términos brutos como netos, si bien la entidad catalana tiene coberturas mayores sobre sus inmuebles.

Bankinter continúa siendo la entidad con menos inmuebles. BFA-Bankia, NCG Banco, Catalunya Banc, Liberbank y BMN descargaron la mayor parte de su crédito promotor y de sus inmuebles con el traspaso al banco malo, pero la morosidad hipotecaria ha provocado que el volumen de inmuebles procedentes de la financiación de la compra de vivienda a particulares que se están quedando por impago (vía ejecución hipotecaria o dación en pago) haya aumentado con fuerza.

La evolución natural durante la crisis ha sido que el crédito promotor considerado teóricamente sano (aunque en buena parte no entraba en mora gracias a refinanciaciones cuestionables) ha ido pasando a subestándar (en riesgo de impago) o moroso y luego ha dado lugar a embargos, ejecuciones, quitas o daciones en pago que han aumentado la cartera de inmuebles de la banca.

Adjudicados por impago

Los activos adjudicados por impago, junto con el crédito a la construcción y promoción clasificado como dudoso o como subestándar, constituyen lo que el Banco de España denominó exposición inmobiliaria potencialmente problemática. Esos activos tóxicos solo se han reducido en 300 millones de euros en el primer semestre, hasta 159.300 millones, y en buena parte se debe a que se han reclasificado créditos dudosos como fallidos al darse por imposible su cobro. Pero, además, el volumen de provisiones para hacer frente a esos activos problemáticos se ha reducido en unos 1.300 millones (de 77.500 a 76.200 millones), con lo que el volumen de activos tóxicos del ladrillo que sigue vivo en los balances ha aumentado en el primer semestre de este año.

El único consuelo llega en este primer semestre por el volumen total de exposición a crédito promotor, que incluye no solo el crédito dudoso y subestándar, sino también el que las entidades financieras siguen considerando sano. La exposición crediticia total se ha reducido de 101.872 a 92.685 millones. El crédito al sector del ladrillo que sigue clasificado como sano se ha reducido de 26.300 a 23.600 millones. Eso quiere decir que, aunque el riesgo se va acotando, la pesada digestión continúa.

Sobre la firma