¿Cómo me afecta la reforma de la jubilación parcial y anticipada?

Retirarse antes de tiempo será más difícil y supondrá una menor pensión Hará falta más edad, más cotización y aumentan las penalizaciones

El decreto ley aprobado ayer por el Gobierno hará más difícil jubilarse antes de la edad legal y además supondrá para quienes lo hagan un mayor coste. También se complica la jubilación parcial. En cambio, se abre la puerta a compatibilizar trabajo y el 50% de la pensión. Estas son las principales medidas:

Para acceder a la jubilación anticipada

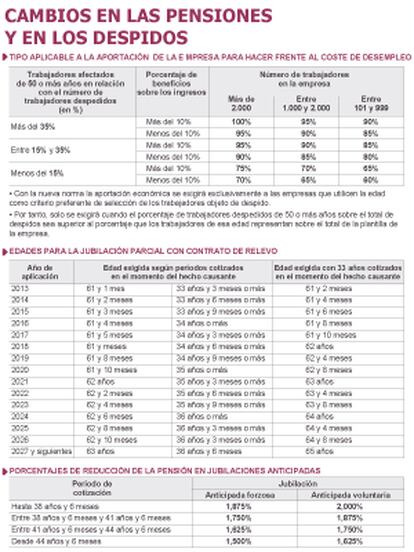

- Más edad. Hasta ahora, la edad de acceso era de 61 años. Ahora, será la inferior en 4 años, como máximo, a la edad ordinaria de jubilación establecida con carácter general. Así, ira pasando de 61 años y un mes a 63 años.

- Desde el paro. Se puede acceder cuando el cese en el trabajo es involuntario, consecuencia de una situación de crisis o cierre de la empresa. Quienes la soliciten deben haber estado inscritos como parados, al menos, 6 meses.

- Más cotización mínima. Se eleva de 30 a 33 años el periodo mínimo de cotización efectiva exigido. A estos efectos, se puede computar hasta un año de mili o de prestación social sustitutoria.

- Más penalización. Se endurecen los coeficientes reductores de la pensión por cada trimestre o fracción de trimestre que, en el momento de la jubilación anticipada, le falte al trabajador para cumplir la edad legal de jubilación. Una vez aplicados los coeficientes reductores, el importe de la pensión no podrá superar la cuantía resultante de reducir el tope máximo de pensión en un 0,50% por cada trimestre o fracción de trimestre de anticipación.

- Nueva jubilación anticipada voluntaria. Junto a la jubilación anticipada forzosa, que era la única que existía hasta ahora (aunque a veces se distrazasen de tales acuerdos voluntarios entre la empresa y el trabajador) se crea ahora una jubilación anticipada voluntaria. La edad de acceso deberá ser inferior en dos años, como máximo, a la edad ordinaria de jubilación establecida con carácter general. Es decir, irá pasando de los 63 años y un mes actuales a los 65 años. En este caso, harán falta 35 años de cotización efectiva (se podrá computar uno de mili u objeción de conciencia). Además, los coeficientes reductores son más agresivos (ver tabla). El importe de la pensión ha de resultar superior a la cuantía de la pensión mínima que correspondería al interesado por su situación familiar al cumplimiento de los 65 años de edad. En caso contrario, no se podrá acceder a esta fórmula de jubilación anticipada. Es decir, esta figura no es compatible con complementos a mínimos.

Para acceder a la jubilación parcial

- Más edad. Se eleva progresivamente la edad de acceso hasta llegar a los 63 siempre y cuando se tenga 36 años y 6 meses cotizados o más y hasta llegar a los 65 años si cuenta con 33 años cotizados o más.

- Menos reducción de jornada. Sigue habiendo que acreditar un período de antigüedad en la empresa de, al menos, seis años inmediatamente anteriores a la fecha de la jubilación parcial. La reducción de la jornada de trabajo del jubilado parcial debe estar entre un mínimo de un 25% y un máximo del 50% (antes, el 75%). Se puede llegar al 75% (antes, al 85%) en los casos en que el trabajador que releve al jubilado parcial sea contratado a jornada completa mediante un contrato fijo, a tiempo completo, y una duración mínima de, al menos, dos años más que lo que reste al trabajador para alcanzar la edad ordinaria de jubilación. El incumplimiento de esta condición generará obligaciones de compensación al empresario.

- Más periodo de cotización. Se eleva de 30 a 33 años el periodo mínimo de cotización exigido para acceder a la jubilación parcial.

- Base de cotización creciente. Se mantiene la exigencia de que la cotización correspondiente al trabajador relevista no podrá ser inferior al 65% del jubilado parcial. Además, durante el periodo de disfrute de la jubilación parcial, empresa y trabajador cotizarán por la base de cotización que, en su caso, hubiese correspondido de seguir trabajando este a jornada completa, si bien este punto se aplica gradualmente comenzando con un 50% de la base de cotización que hubiera correspondido a jornada completa e incrementándose un 5% cada año hasta llegar al 100%.

Para trabajar y cobrar pensión a la vez

- La mitad de la pensión. Se facilita la posibilidad de cobrar el 50% de la pensión y ser a la vez trabajador en activo, tanto por cuenta ajena como propia, a tiempo completo o parcial.

- Cotización solidaria. Se exime del pago de buena parte de las cotizaciones sociales, aunque se introduce una llamada “cotización de solidaridad” del 8% (6% a cargo de la empresa, 2% a cargo del trabajador). Para acceder a esta modalidad se deberán haber alcanzado la edad legal de jubilación y el 100% de la base reguladora. Cuando finaliza el periodo de actividad, se restablece el pago de la pensión íntegra, sin que el pensionista pierda esta cualidad en ningún momento.

- También para funcionarios. Al final, el Gobierno ha decidido establecer para los funcionarios condiciones semejantes para compatibilizar empleo y pensión.

_

Sobre la firma

Corresponsal jefe de EL PAÍS en Estados Unidos. Ha desarrollado su carrera en EL PAÍS, donde ha sido redactor jefe de Economía y Negocios, subdirector y director adjunto y en el diario económico Cinco Días, del que fue director.