Bruselas impondrá duros planes de reestructuración al dar las ayudas

Los bancos que reciban dinero tendrán que suprimir el dividendo, vender activos, imponer pérdidas a las preferentes y transferir activos a un banco malo

El documento que lleva la firma de los ministros de Economía de la eurozona acaba con todos los eufemismos utilizados hasta ahora: las recomendaciones de Bruselas se convierten en imposiciones. El rescate de la banca española otorgará más poderes para el Banco de España y menos para el Ministerio de Economía, dará información a raudales al BCE y el resto de organismos europeos sobre las entidades españolas y, sobre todo, supondrá una colosal cesión de poderes de las entidades que reciban ayuda. A cambio, los contribuyentes europeos pondrán de su bolsillo hasta un máximo de 100.000 millones.

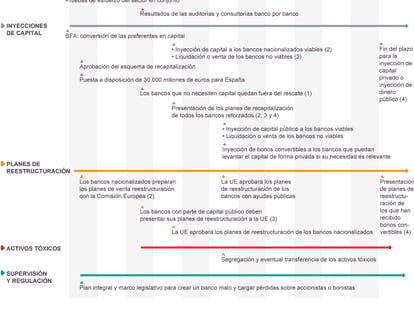

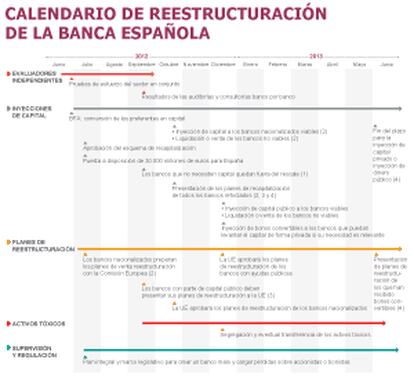

El programa empezará con un chorro de dinero que el Tesoro español, a través del FROB (el Fondo de Reestructuración Ordenada Bancaria) recibirá casi inmediatamente. Dada la precaria situación en la que se encuentra una parte significativa del sector financiero, el Fondo Europeo de Estabilidad Financiera (FEEF) ya tiene preparados 30.000 millones de euros que desembolsará a lo largo de este mes. Para ello, el Banco de España ha de hacer una petición razonada que deberá ser aprobada por la Comisión Europea y el Euro Working Group (el organismo que reúne a los números dos de los ministerios de Finanzas de la zona euro) de acuerdo con el Banco Central Europeo (BCE).

Las cuatro principales auditoras (Deloitte, PwC, Ernst & Young y KPMG) deberán presentar al Gobierno el 31 de julio un informe en el que detallarán los fallos de cada entidad en sus carteras de créditos.

Será en la segunda mitad de septiembre cuando una consultora —todo apunta a Oliver Wyman, que ya hizo con Roland Berger el primer análisis de la banca española— analice las tripas de las entidades una a una. El Banco de España y la Comisión en cooperación con la EBA (autoridad bancaria europea) y el Banco Central Europeo (BCE) determinarán con estas pruebas de resistencia a 14 grupos financieros que suponen el 90% del sector cuáles son las necesidades de capital totales.

Las entidades se dividirán en cuatro grupos: las que no necesiten capital (al menos las tres grandes: Santander, BBVA, La Caixa, según los análisis preliminares); las nacionalizadas BFA-Bankia, CatalunyaCaixa, Novacaixagalicia y Banco de Valencia; las que precisen capital y no lo puedan captar en el mercado; y a las que les haga falta, pero tengan medios para acceder a él al margen de las ayudas públicas.

En octubre se conocerá con exactitud en qué grupo queda cada entidad, excepto las nacionalizadas, que ya están claras. Será a finales de ese mes cuando las que necesiten capital tendrán que presentar sus planes de cómo conseguirlo (ya sea a través de ventas de activos u otras medidas internas o con la ayuda estatal).

La elaboración por parte de las autoridades españolas de planes de recapitalización o, si es necesario, de liquidación, para las entidades nacionalizadas comenzará este mismo mes. Estos programas, destinados a los grupos ya nacionalizados, los que más inyecciones de dinero público absorberán, deberán estar listos el próximo noviembre para que Bruselas dé el visto bueno.

El rescate financiero clasifica a las entidades en cuatro grupos

Los planes para los bancos que necesiten capital pero no puedan lograrlo en el mercado deberán presentarse en octubre. La aprobación de la ayuda podrá dilatarse hasta finales de diciembre, pero todos los que quieran beneficiarse de ellas tendrán que presentar un plan de reestructuración o de liquidación en el que incluyan los pasos necesarios para segregar sus activos dañados en el banco malo o sociedad de gestión de activos.

El memorándum establece que los bancos clasificados en el último grupo y que necesiten ampliar capital en más de un 2% de sus activos ponderados por riesgo recibirán antes de fin de año una recapitalización preventiva pública inicial a través de los bonos convertibles contingentes (los famosos cocos en la terminología financiera, que son títulos de deuda cuyo cobro está sujeto a determinadas condiciones). Tendrán hasta mitad de 2013 para amortizar los cocos y librarse de la ayuda publica.

Las entidades de este grupo que necesiten menos capital podrán esperar hasta el 30 de junio de 2013. Si no lo logran les quedará aún el recurso a las ayudas públicas. Según dijo ayer el ministro de Economía, Luis de Guindos, en un descanso del Ecofin, todos los fondos para sanear el sector se habrán desembolsado en los próximos 18 meses.

Reestructuración o liquidación

Un comité de coordinación de estrategia —que colaborará con la Comisión, el BCE, la EBA , el Fondo Monetario Internacional (FMI) y un experto que coordinará este comité— supervisará el trabajo que desarrollarán las auditoras independientes.

Una de las ideas que guía a la Comisión es que cualquier reestructuración o liquidación bancaria ha de hacerse basado en los principios de viabilidad, reparto de las cargas entre contribuyentes y accionistas e intentando distorsionar lo menos posible la competencia. Por ello, las entidades que pidan fondos públicos deberán demostrar que son capaces de sobrevivir a largo plazo sin las muletas del dinero de los contribuyentes.

La exigencia del 9% de capital para todo el sector durará al menos hasta 2014

Los planes de reestructuración que estos bancos están forzados a redactar deberán centrarse en su capacidad para generar valor para el accionista, así como los costes ligados a la reestructuración. Estos documentos también tendrán que detallar las acciones para minimizar el coste de los contribuyentes.

Los bancos contribuirán a la reestructuración con sus propios recursos tanto como sea posible. Para ello, deberán vender participaciones en activos no estratégicos, abandonar actividades que no pertenezcan a su núcleo de negocio, prohibir el pago de dividendos o la remuneración de instrumentos de capital híbridos. Las autoridades deberán liquidar aquellas entidades que no sean viables y necesiten fondos públicos.

Las autoridades españolas, en colaboración con las de Bruselas, deberán afrontar de forma rápida la reestructuración o, en su caso, liquidación de las entidades que lo necesiten. Los planes elaborados en Madrid se enviarán a la Comisión para que los estudie bajo las normas de las ayudas estatales. De Bruselas irán al BCE, la EBA y el FMI. Las primeras entidades que deberán abordar este proceso son las nacionalizadas.

La ayuda implica también una nueva reforma de las cajas de ahorros

Para asegurarse de que el coste para los contribuyentes sea mínimo, los Gobiernos de la zona euro quieren que España obligue a asumir quitas a los propietarios de productos como acciones preferentes o subordinadas. Esta política de reparto de cargas afectará solo a los bancos que reciban ayuda pública, quedando libres los que puedan sobrevivir por sí mismos. El Banco de España, la Comisión y la EBA supervisarán estas operaciones.

La legislación que permitirá la quita en deuda subordinada se aprobará a finales del próximo mes de agosto. Las autoridades españolas tendrán que hacer las modificaciones legales necesarias para el caso de que este reparto de cargas no se pueda hacer de forma voluntaria. A finales de este mes se identificarán los pasos legales necesarios para avanzar en este proceso.

Minimizar el coste al contribuyente

Los bancos que tengan que recurrir al Estado para cubrir sus necesidades de capital convertirán el capital híbrido y la deuda subordinada en capital en el mismo momento en el que la entidad reciba la inyección pública o recomprándola con un descuento importante. Esta regla se aplicará el 30 de junio de 2013 para aquellas entidades que aún no se sabe si precisan ayuda estatal. La situación será aún peor para las entidades no viables. El reparto de cargas se aplicará hasta el punto de minimizar lo máximo posible el coste de los contribuyentes.

Europa exige además avanzar en el marco regulatorio para liquidar entidades. Las autoridades españolas, en colaboración con la Comisión, el BCE y el FMI, modificarán esta norma. El objetivo es otorgar más poderes al FROB.

Habrá una recapitalización preventiva para algunas entidades

Los activos problemáticos de los bancos que reciban ayuda tienen que ser extirpados rápidamente de los balances. Este principio es de especial relevancia en los préstamos ligados al ladrillo, aunque también afectaría al resto de activos si hay signos evidentes de su deterioro. Todos estos activos ser transferirán a un banco malo a su valor razonable (el de largo plazo) y no al de mercado, lo que supone un alivio para el sector. Para hallar este valor se usarán las pruebas de resistencia realizadas a la banca. Las pérdidas para las entidades deben reflejarse en el momento de la separación de los activos. Guindos no aclaró ayer si se creará solo uno o habrá varias sociedades de gestión de activos.

El contrato impone también una nueva reforma de las cajas de ahorros, con el objetivo de que dejen de tener “eventualmente” participaciones de control en sus bancos filiales. También se impondrán incompatibilidades a los consejeros de las cajas y de sus bancos.

La vigilancia europea será extrema. España deberá facilitar datos semanales sobre los depósitos y la posición de liquidez de los bancos y una radiografía detallada de la situación de cada entidad (activos, capital, morosidad, cartera de deuda pública) con carácter trimestral.

Sobre la firma