La deuda pública vulnera la recuperación

El endeudamiento se mantiene en niveles elevados y expone al país a convulsiones financieras

La deuda pública sigue siendo uno de los principales factores de vulnerabilidad para la economía española. Y todo apunta a que, a falta de medidas, seguirá siéndolo, lo que expone al país al riesgo de convulsiones financieras, tanto internas como desde el exterior.

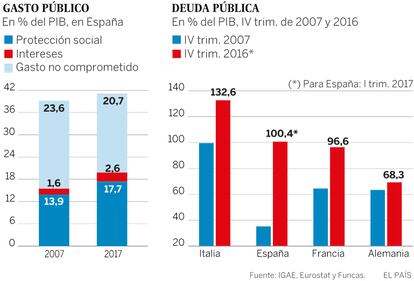

Durante el primer trimestre, el endeudamiento del conjunto de las Administraciones Públicas aumentó en cerca de 22.000 millones de euros con respecto al trimestre anterior. En porcentaje, la deuda representa el 100,4 del PIB, es decir, la riqueza que se genera en más de un año. Prácticamente lo mismo que hace tres años. Así pues, la posición financiera del sector público se ha estancado a un nivel elevado. En Europa, sólo Chipre, Grecia, Portugal, Bélgica e Italia tienen pasivos públicos más elevados. En el caso de estos dos últimos países, los acreedores son sobre todo residentes, mientras que para España una proporción elevada de los títulos de deuda están en manos extranjeras. Algo que, de facto, expone el país a mayores turbulencias.

Este resultado es decepcionante, teniendo en cuenta las circunstancias excepcionales que ha conocido la economía española: el abaratamiento acusado de los costes financieros, fruto de la política ultraexpansionista del Banco Central Europeo, junto con el vigoroso tirón de la economía.

Las perspectivas no son muy alentadoras. A corto plazo, se prevé una importante reducción del déficit público, lo que sin duda ayudará a contener el endeudamiento. Sin embargo, según las previsiones de Funcas, la deuda pública todavía representaría el 96,1% de la riqueza nacional a finales del 2018. Además, es a partir de esa fecha cuando se espera que el BCE reduzca su arsenal monetario, lo que acabará normalizando los tipos de interés y se repercutirá sobre el coste de financiación del Tesoro Público. Los bancos españoles están sobreexpuestos a la deuda que emite el Tesoro. Por lo tanto, la subida de los tipos provocará una caída de los márgenes financieros y un debilitamiento de la capacitad de las entidades para financiar la economía.

Otra consecuencia del elevado endeudamiento es la de constreñir las políticas que necesita el país en materia de educación, la ayuda a la inserción de los parados, investigación y desarrollo, inversión y sociedad digital. Todas las estimaciones apuntan a que, a falta de estas y otras políticas, la economía española perderá fuerza, dificultando la convergencia con los países centrales del euro.

A día de hoy, el gasto no comprometido (es decir, excluyendo la protección social y los intereses) que sirve de sustento a las políticas de crecimiento a largo plazo, nunca había alcanzado niveles tan bajos. En 2016, el gasto no comprometido representó el 21,4% del PIB, mínimo de la serie histórica. Para el 2018, se estima que habrá caído un punto más. Algo preocupante, teniendo en cuenta que parte de ese gasto se desvió hacia otros usos, por causa de la falta de control funcional.

Las soluciones pasan por la recaudación, en primer lugar. En muchos casos, las desgravaciones y exenciones erosionan la base impositiva, además de dejar paso a la evasión. Sólo así se explica que, pese a que los tipos impositivos están en línea con la media europea, la recaudación se sitúe en niveles muy inferiores.

En cuanto al gasto, el Estado ya dispone de potentes mecanismos de control administrativo. No obstante, salvo en algunos casos meritorios, no se realizan evaluaciones de la eficiencia del gasto de las administraciones. Esta es una tarea que no ha conseguido llevar a cabo la Agencia de Evaluación de las Políticas Públicas, una institución que ha caído en el olvido. La cultura de la evaluación también se echa a faltar en las Comunidades Autónomas, que representan la cuarta parte de la deuda pública total.

El debate sobre los Presupuestos Generales del Estado ofrecía la oportunidad para examinar soluciones al endeudamiento excesivo que sufre el país. Es evidente que esta ocasión ha sido desaprovechada y sin embargo, la ventana de oportunidad para el diálogo se mantiene abierta. Mientras que dure el apoyo del BCE.

Deuda pública

Esta semana el Estado colocó bonos y obligaciones de hasta 30 años de vencimiento, a tipos de interés reducidos. En la subasta celebrada el pasado día 15, se emitieron bonos a 30 años a un tipo de interés del 2,3%, tres décimas menos que en la anterior subasta. En las subastas de obligaciones a 10 y 15 años, los tipos de interés fueron del 1,4 % y 1,9% respectivamente, frente al 1,6% y 2,3% en la anterior colocación. La emisión de bonos a cinco años se realizó a tipos prácticamente nulos y estables. El Estado también consiguió financiación a plazos inferiores a un año, a tipos negativos y en disminución. La prima de riesgo se mantiene en 113 puntos.