La mitad de los pueblos ya no tiene banco

La crisis financiera ha causado el cierre de miles de sucursales, sobre todo en pequeñas localidades cuyos habitantes tienen dificultades para conseguir efectivo

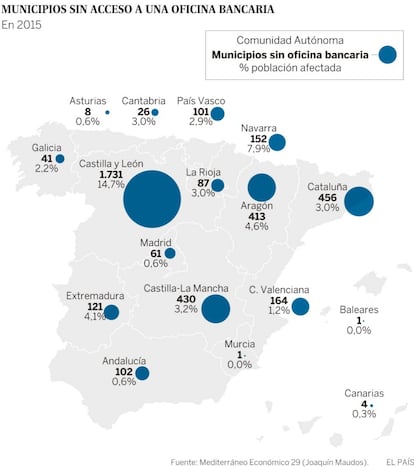

La España rural, mejor dicho, la despoblada, avanza sin que nadie ponga remedio. Es difícil determinar si el éxodo crece porque no hay servicios o viceversa, pero está claro que la falta de oficinas bancarias complica la vida en los pueblos. En España hay 8.117 municipios y el 48% no cuenta con ningún tipo de sucursal. La crisis de las cajas de ahorros agudizó el problema: 1,13 millones de ciudadanos no tienen acceso a una oficina en su lugar de residencia, cerca de un 20% más que antes de la crisis. Son el 2,4% de la población. Entre 2008 y 2015, donde más gente se quedado sin este servicio ha sido en las provincias de Barcelona, Tarragona, Madrid y Valencia, según un informe del economista Joaquín Maudos. No obstante, la mayor exclusión financiera está en Zamora, Ávila, Burgos, León y Palencia.

Existe una región en España, que ocupa 65.000 kilómetros cuadrados —el doble que Bélgica—, la denominada Serranía Celtibérica, que se conoce "como la España despoblada o la Laponia del sur: es un territorio montañoso y frío con 1.355 pueblos que se extiende por las provincias de Guadalajara, Teruel, La Rioja, Burgos, Valencia, Cuenca, Zaragoza, Soria, Segovia y Castellón. En su interior viven menos de ocho habitantes por kilómetro cuadrado. No hay un lugar tan extremo y vacío en toda Europa", cuenta Paco Cerdá, autor del libro Los últimos. Voces de la Laponia española (Pepitas de Calabaza, 2017).

Cerdá, que ha pisado el territorio del que habla, explica con pasión que esas gentes "viven en el apartheid financiero. Tienen falta de efectivo por la ausencia de bancos, pero en realidad viven en pueblos donde ya no hay dónde gastarlo porque también cerraron las tiendas y los bares". Otras veces se da la circunstancia de que van a un pueblo cercano o esperan al ofibus, el banco que viaja en autobús, y sacan toda su pensión de golpe y acumulan gran cantidad de efectivo en casas donde viven ellos solos.

Desde un banco que trabaja con este problema recuerdan que estos pueblos están abandonados por la Administración —han cerrado los centros médicos y las escuelas—, y ya no son negocio para nadie: ni bares, ni supermercados, ni la Iglesia, que ha cerrado muchos templos. "Antes que nosotros se fueron otros", subrayan.

Y la crisis financiera ha agudizado esta situación porque han cerrado 17.000 oficinas bancarias entre 2008 y 2016, lo que supone el 37% de la red. "Ahora funcionan las mismas sucursales que en 1983, lo que supone retroceder casi 35 años", recuerda Joaquín Maudos, catedrático de Análisis Económico de la Universidad de Valencia y Director adjunto del Ivie.

Maudos, que publicó el informe El acceso a los servicios bancarios en España, en el número 29 de la colección Mediterráneo Económico de Cajamar, apunta que esta tendencia seguirá creciendo: "Menos oficinas implica menor accesibilidad, que puede ser un problema si se convierte en exclusión financiera", resume. Admite que existen otros canales para acceder a los servicios bancarios, como la tarjeta o la banca a distancia, pero recuerda que el entorno donde se cierran las oficinas es donde existen colectivos susceptibles de sufrir la brecha tecnológica "por tener menor cultura financiera o peor, o incluso nulo, acceso a las tecnologías de la comunicación". Además, son personas con un tradicional uso del dinero en efectivo.

El retrato robot del pueblo sin oficinas es una localidad de pocos habitantes (un número inferior a 100), con una edad media superior a los 60 años, dificultades de acceso por carretera, en zonas rurales carentes de otros servicios básicos y alejados de cualquier polo industrial.

Pero el abandono de la banca es desigual en España. En la situación más extrema está Zamora, provincia donde el 25,5% de la población no tiene acceso a un banco porque carecen de él un 75% de sus pueblos. En Segovia es el 22,5% los que no pueder ir a una oficina porque el 79,4% de sus municipios no tiene banco; en Ávila el 20,7% de los habitantes y el 83,5% de los pueblos no tiene sucursal; le sigue Palencia, con un 17,4% de la población y el 83% de las localidades... Y luego están Salamanca, León, Burgos, Soria, Teruel... Casi la misma lista de la Laponia española.

Al margen de los porcentajes, en cuanto al número absoluto de ciudadanos sin banco, el foco geográfico da un vuelco. Existen cinco provincias con más de 50.000 personas en esta situación, y la primera provincia es sorprendente: Barcelona, con 73.359 habitantes con este problema, seguida de León, con 73.090; Tarragona, con 55.812; Girona, con 62.225, y Navarra, con 50.523 personas.

La razón que explica que de estas cinco provincias, tres sean catalanas es la quiebra de todas las cajas de ahorros de esta región, excepto CaixaBank. Este problema llevó al consiguiente cierre de oficinas por parte de los nuevos bancos compradores.

Si se pone el foco en los lugares donde más cierres ha habido desde 2008 hasta ahora, destacan Barcelona, Tarragona, Madrid y Valencia. De nuevo la quiebra de Caja Madrid, Bancaja y la CAM explican el fenómeno. En términos relativos, donde más porcentaje de la población se ha visto desprovista de servicios financieros directos desde 2008 ha sido Segovia, también por la caída de Caja Segovia, absorbida en Bankia. En el otro extremo también hay datos asombrosos: la única provincia donde todos los pueblos cuentan con oficinas es Jaén; en Cádiz, Murcia, Pontevedra y las Islas Baleares, solo hay un municipio en esta situación.

Más cierres en el futuro

¿Y qué pasará en el futuro? "La red de oficinas seguirá cayendo porque el sector busca rentabilidad, pero no creo que tenga un impacto significativo en la exclusión financiera, siempre y cuando siga avanzando a buen ritmo, como hasta ahora, el uso de la banca online", señala Maudos.

Este economista confía en que "el uso de Internet siga creciendo en la población de más edad y, con ello, la banca a distancia, lo que mitigará el problema". No obstante, Maudos pide "que la banca ayude a combatir la exclusión financiera con oficinas móviles o la instalación de cajeros automáticos para pagar recibos, además de retirar e ingresar efectivo". También cree que la Administración debe contribuir incorporando entre sus objetivos evitar la exclusión financiera.

Paco Cerdá recuerda lo difícil que es para la gente mayor de estas regiones tener que desplazarse a un municipio cercano: "No conducen y hay pocos autobuses... ir al pueblo de al lado puede ser desplazarse 40 kilómetros. Están marginados por la sociedad y lo saben, pero la mayoría de los que vi eran gente feliz".

Sobre la firma