Las ventas en el exterior de los grupos cotizados suponen ya el 65,3% del total

Las compañías españolas ganaron 27.625 millones de euros en 2016, un 13,32% más

Los beneficios empresariales volvieron a subir en 2016 después del retroceso sufrido el año anterior. Las 125 compañías cotizadas en el mercado continuo español cerraron el ejercicio con un beneficio conjunto de 27.625 millones de euros. Esta cifra supone un aumento del 13,32% respecto al curso precedente. “Son unos resultados que, en el entorno económico actual, podrían calificarse como buenos. Las cifras logradas significan que las compañías españolas, tras un largo proceso de ajustes, están preparadas para recoger los frutos de ese esfuerzo a poco que el contexto mejore”, resume Nicolás Fernández, responsable del departamento de análisis de Banco Sabadell.

El uso de cifras agregadas siempre conlleva el riesgo de llegar a conclusiones poco precisas. Este peligro es aún mayor con las cuentas empresariales de 2016, ya que resulta imposible hacer un balance general sin usar múltiples notas a pie de página. El impacto que tuvieron los resultados de determinadas empresas en los datos de conjunto, bien porque salieron de pérdidas millonarias o porque se produjo el caso contrario, distorsiona cualquier intento de fotografía global. El beneficio neto de los grandes grupos, es decir, aquellos que están en el Ibex 35, sumó 32.970 millones, un 65,7% más. Sin embargo, hay que tener en cuenta que ArcelorMittal ganó 1.164 millones mientras que un año antes sufrió números rojos de más de 7.000 millones. También tiene un impacto importante el Banco Popular debido a las abultadas pérdidas (3.485 millones) registradas el pasado año. Sin contar las cifras de ambas compañías, el beneficio de resto de grupos del Ibex creció un 29% en 2016.

Entre las medianas y pequeñas compañías cotizadas la distorsión es aún mayor. El balance agregado en este grupo de empresas arroja unas pérdidas conjuntas de 5.345 millones de euros el pasado año. Sin embargo, si se excluyen las cuentas de Abengoa y Codere, que tuvieron un resultado negativo por valor de 7.629 millones y 1.125 millones respectivamente tras realizar importantes saneamientos, la suma arrojaría unos beneficios de 3.408 millones.

Las ventas siguen flojas

A la hora de buscar tendencias en los cuentas, los expertos suelen mirar otras partidas distintas al beneficio neto, ya que las ganancias a veces no reflejan la marcha real de las compañías al estar más expuestas a ajustes contables o fiscales, saneamientos y extraordinarios. Las partidas que se miran con más atención para calibrar la salud de las corporaciones son las ventas y el resultado de explotación.

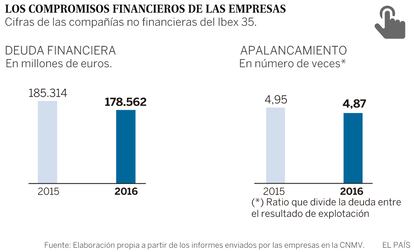

40.000 empleos más y 6.700 millones de deuda menos en el Ibex

Las compañías del Ibex 35 aumentaron sus plantillas en 2016. A 31 de diciembre pasado, el número de trabajadores en nómina de las grandes empresas cotizadas sumaba 1,36 millones de personas. Se trata de un aumento de 40.745 empleados, un 3,08% más respecto al cierre del ejercicio anterior. El aumento de los puestos de trabajo se ha repartido casi a partes iguales entre hombres (20.158) y mujeres (20.587). Las empresas que más aumentaron el número medio de trabajadores en 2016 fueron BBVA (12.481), Ferrovial (15.362) e Inditex (10.934 en su primer semestre fiscal). Por el contrario, las compañías donde más se redujo el número de trabajadores —en la mayoría de los casos, por la venta de filiales— fueron ACS (3.984), Indra (3.011) y Gas Natural (1.881). Los hombres siguen siendo el sexo más representado en las plantillas del Ibex 35, ya que suponen el 52,52% del total.

Otro aspecto significativo de las cuentas anuales presentadas por las compañías del Ibex es que siguen soltando lastre. El endeudamiento neto de las empresas no financieras del selectivo sumaba a 31 de diciembre pasado 178.562 millones, lo que supone una reducción de los compromisos en 6.752 millones (un 3,64%) comparado con las cifras de 2015. Desde que estalló la crisis, los inversores y las agencias de calificación crediticia han ejercido una fuerte presión para que los grupos cotizados redujeran su apalancamiento, y los efectos todavía continúan. ArcelorMittal fue la empresa del Ibex más disciplinada el pasado año, con un recorte de deuda valorado en 4.625 millones. Tras el gigante siderúrgico se situaron Repsol (3.790 millones menos) y ACS (1.410 millones). Sin embargo, no todas las compañías siguieron esta política y algunas aumentaron sus compromisos, destacando los casos de Abertis (elevó su deuda en 1.823 millones), Merlín Properties (1.458 millones) e Iberdrola (1.347 millones). En términos absolutos, la compañía más endeudada sigue siendo Telefónica (debe 48.595 millones) y la que goza de más tesorería es Inditex. La caja del grupo textil al cierre de su tercer trimestre sumaba 5.684 millones.

En el caso del ejercicio 2016, volvió a quedar constancia de que sigue habiendo una dificultad muy extendida para generar nuevos ingresos. Las ventas totales de las cotizadas sumaron 597.057 millones de euros, un 2,9% menos que en 2015. Además, la caída de la facturación fue la tónica común con independencia del tamaño de las empresas. En el Ibex 35 la cifra de negocio se contrajo un 3,62%, situándose en 465.115 millones. El resto de cotizadas ingresaron 131.942 millones, un 0,27% menos que un año antes.

Otra de las conclusiones que deja la campaña de resultados es que la dependencia que tienen las compañías españolas de sus filiales en el exterior no para de aumentar. España creció a un ritmo del 3,2% el pasado año, apoyado fundamentalmente por la mejora de la demanda interna. Este empuje del PIB, que se situó en los puestos de cabeza de la zona euro, no bastó para revitalizar las ventas generadas por los grupos locales en el mercado local. En concreto, la facturación en España de los grupos del Ibex en 2016 se situó en 141.532 millones, lo que representa un retroceso del 5,45%.

Los ingresos exteriores también sufrieron un año difícil por el impacto de los tipos de cambio, el Brexit y un entorno de crecimiento global menor. Sin embargo, su comportamiento fue mejor que la actividad doméstica. Las empresas del Ibex ingresaron fuera 266.308 millones, un 1,46% menos. Este diferencial en el crecimiento de la cifra de negocios, que viene produciéndose desde el estallido de la crisis financiera, provoca que las grandes cotizadas obtuviesen el 65,3% de sus ventas fuera, todo un récord histórico desde que existen datos agregados.

Diferencias por áreas

El comportamiento de las filiales foráneas no fue, sin embargo, homogéneo. Las ventas en los países de la Unión Europea (UE) sufrieron un importante bajón, totalizando 78.543 millones, un 6% menos. La UE aportó el 19,2% de los ingresos del selectivo. También tuvo un comportamiento débil el antiguo granero de ventas de las empresas españolas: América Latina. De acuerdo con la nomenclatura del informe oficial de resultados que tienen que enviar las sociedades a la CNMV, la facturación en la zona denominada como “resto de países”, y que incluye sobre todo los negocios latinoamericanos, cayó un 6,41% en 2016, hasta situarse en 96.535 millones, el 23,66% de los ingresos totales. El mal comportamiento de estas dos áreas se vio compensado en parte por las ventas en los países de la OCDE. Éstas crecieron un 4,8%, situándose en 91.229 millones, y su peso sobre el total de ingresos escaló hasta suponer el 22,36% frente al 20,72% de un año antes.

Con unas ventas todavía renqueantes, el sostén de los resultados siguen siendo el ahorro de costes y los menores gastos financieros producto de la reducción de la deuda. Durante los últimos años, las compañías españolas hicieron un esfuerzo de austeridad importante y los frutos de esas políticas tienen ahora su reflejo. La estructura de costes crece menos que los ingresos, y eso permite que el resultado operativo de muchos grupos crezca aunque no lo hagan en la misma medida las ventas. El resultado de explotación de las compañías cotizadas, partida que refleja la evolución del negocio orgánico (grosso modo, ingresos menos gastos), se situó en 63.556 millones, un 37% por encima al logrado en 2015.

“A la espera de la normalización de las ventas, las compañías están logrando trasladar de forma exponencial a los beneficios pequeñas mejoras en la generación de ingresos gracias al apalancamiento operativo”, destaca José Ramón Iturriaga, gestor de Abante.

El sector bancario, que es el que tiene más peso en el mercado, tuvo un ejercicio difícil debido a la caída de márgenes por la situación de los tipos de interés, la volatilidad de las divisas en los mercados exteriores y las provisiones por sentencias como las de las cláusulas suelo. Los datos agregados de los bancos suman un beneficio neto de 9.245 millones, un 20% menos, debido al impacto de las pérdidas récord del Popular. Por el contrario, un sector que vivió un año excepcional fue el inmobiliario por la revalorización del mercado. Las grandes socimis cotizadas suman ya 14.450 millones en inmuebles.

Los analistas prevén que la mejora de los resultados empresariales continúe en 2017, año en el que se cumplirá un decenio del estallido de la crisis financiera. A pesar de la recuperación de las cuentas, éstas siguen muy lejos de las cotas alcanzadas una década atrás. Sin contar a Inditex, que aún no ha presentado resultados, los beneficios en 2016 de los cinco mayores grupos cotizados (Santander, Telefónica, Iberdrola, BBVA y Repsol) fueron un 44% menores a los obtenidos en 2007.

Los analistas prevén mejoras de las ganancias en 2017 y 2018

Los beneficios de las compañías cotizadas seguirán manteniendo un buen tono los próximos años. Los datos de consenso de mercado recopilados por Bloomberg prevén que los grupos del Ibex 35 ganen de forma conjunta 42.000 millones de euros en 2017, cantidad que de materializarse supondría una mejora del 24,8% con respecto a las cuentas presentadas en 2016. Este crecimiento se mantendría el siguiente año, aunque algo menor, según los cálculos de los analistas. En 2018 las ganancias de las grandes cotizadas alcanzarían 46.228 millones, con un alza interanual del 10%.

"La sensación que tengo tras hablar con los gestores de las compañías es que los resultados de 2016 han sido razonablemente buenos y eso les hace estar más esperanzados de cara a los próximos años. Ese optimismo se nota en que las previsiones que han dado al mercado son más agresivas de lo que habían sido en los últimos años", señala José Ramón Iturriaga, gestor de Abante Asesores.

Uno de los grandes contribuidores a la mejora del beneficio agregado del Ibex en los próximos años será Telefónica. El consenso de expertos calcula que la operadora ganará 3.638 millones en 2017, un 53% más que el pasado ejercicio. En 2018 la mejora esperada para el resultado neto de la compañía es del 13,1%.

El sector financiero, de gran peso en la Bolsa española y que desde que comenzó la crisis ha sido un lastre importante para los resultados de las cotizadas, seguirá con la mejora de las cuentas ya apuntada en 2016, aunque los ritmos de crecimiento serán desiguales según las entidades. Banco Popular, que en 2016 se apuntó números rojos por valor de 3.485 millones tras realizar importantes saneamientos en su balance, saldrá de pérdidas en 2016 con un resultado neto de 367 millones, según las previsiones. Las dos principales entidades, Santander y BBVA, ganarán un 7,3% y un 20,8% más, respectivamente, este curso. Entre los bancos domésticos, Caixabank mejorará un 52% su resultado y Bankia un 2%. En el caso de Banco Sabadell y Bankinter, el mercado espera caídas del 1,5% y el 4,18%, respectivamente.

Otro de los sectores con gran peso en las cuentas, el energético, vivirá un año con una evolución de las ganancias modesta. En el caso de Iberdrola se espera que gane 2.748 millones en 2017, solo un 1,6% más que el pasado curso. En el caso de Endesa, las estimaciones sitúan su resultado neto un 4,4% por debajo, mientras que el crecimiento esperado para el beneficio de Repsol es del 11%, hasta 1.930 millones.

Sobre la firma