Los tipos de la deuda pública repuntan con fuerza en un mes

Las mayores expectativas de inflación y la incertidumbre política empujan al alza las rentabilidades en Europa

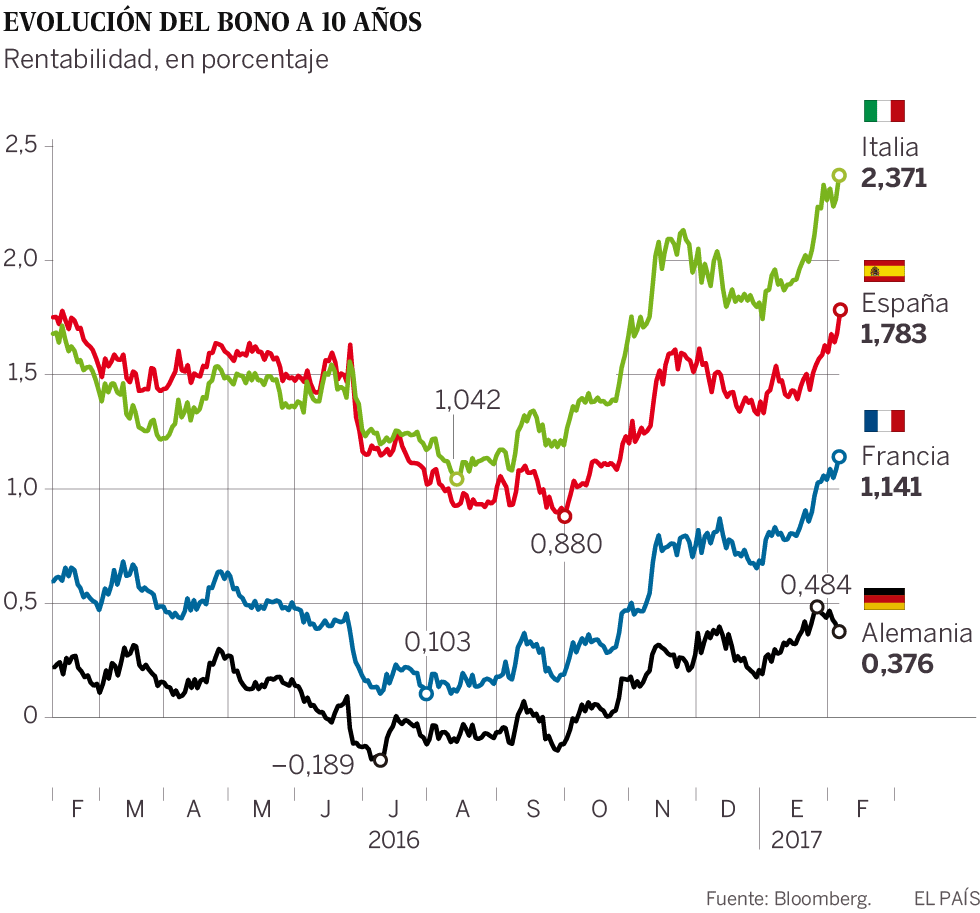

El tipo de interés de la deuda pública española a diez años ha escalado 40 puntos básicos en un solo mes, desde el 1,38% al 1,78% anotado este lunes. La rentabilidad del bono italiano se ha disparado 56 puntos desde que acabó el año. Y la del francés ha subido 46. El bund alemán solo se ha encarecido 17 puntos. Los rendimientos de los títulos soberanos llevaban subiendo desde septiembre, pero han acelerado esta tendencia en enero. Según los expertos, la perspectiva de una mayor inflación, el riesgo político y la subida de tipos en Estados Unidos ya se está reflejando en los costes de financiación.

La decisión de los países productores de petróleo de restringir el suministro está provocando un alza fuerte de la inflación. El cambio en China desde un modelo económico basado en las exportaciones hacia uno más orientado al consumo interno también genera más inflación. La política ultraexpansiva de Japón busca conseguir más inflación. Y las políticas de Trump de bajar impuestos e invertir en obra pública pueden acabar propulsando todavía más los precios. En definitiva, las perspectivas de inflación apuntan alto. Y cuanto más inflación hay, los inversores exigen más intereses por la deuda en un intento de proteger su dinero.

Para colmo, todo ello se combina con la preocupación por los bancos italianos y el riesgo de un vuelco populista en las elecciones francesas, lo que explica que los tipos de mercado estén subiendo con mucha más fuerza en Italia y Francia que en España y Alemania. Además, la subida prevista de las tasas oficiales de la Reserva Federal probablemente provocará un efecto arrastre: como los inversores pueden conseguir un tipo más alto en EE UU, entonces reclamarán algo más de rentabilidad también en Europa.

En principio, el consenso de mercado augura que las rentabilidades subirán con cierta moderación. “Se trata de una normalización de la política monetaria. Debería ser bueno para las empresas porque tendrán más beneficios, y para los Estados porque recaudarán más. En los países endeudados, el mayor PIB nominal reducirá la carga relativa de la deuda”, explica José Ramón Díez Guijarro, economista jefe del servicio de estudios de Bankia.

Pero no todo el mundo piensa igual. En su comparecencia en el Congreso la semana pasada, el ministro de Economía, Luis de Guindos, se separó del guion escrito por su gabinete de asesores con tal de subrayar los riesgos de unos tipos más altos para la economía española: “Respecto a las debilidades y el tema de la subida de tipos de interés. A mí me preocupa la subida de los tipos de interés, por supuesto, lo he dicho, y además ha sido la única parte en la que me he salido —no sé si se han dado ustedes cuenta— de lo que tenía escrito. Los asesores son siempre gente mucho más inteligente que sus ministros, pero en este punto me he separado para darle bastante más énfasis”.

Durante su exposición, Guindos tildó de “importante desafío” el hecho de que el repunte de la inflación alimentado por el precio del crudo podría llevar a “un endurecimiento de la política monetaria de los bancos centrales y un aumento de los tipos de interés a largo plazo, como ya viene ocurriendo en los últimos meses”.

De hecho, el panel economistas de Funcas prevé que los tipos de mercado a corto plazo sigan durante este año anclados en niveles muy bajos debido a las compras de deuda del BCE. Sin embargo, en su mayoría esperan que los tipos de mercado a largo aumenten este año, respondiendo a la escalada de la inflación.

Una economía todavía muy endeudada como la española se ha beneficiado en gran medida de unos tipos de interés extraordinariamente bajos, sobre todo gracias a las hipotecas con tipos variables. Con un endeudamiento en el 100% del PIB, el Gobierno tiene que renovar mucha deuda a corto que puede encarecerse. De modo que un alza del coste de financiación podría crear ganadores y perdedores, es decir, favorecer más a Alemania y perjudicar más a España. Se corre el riesgo de que las alzas en las rentabilidades frenen el impulso que ha tomado la actividad en España durante los dos últimos años, algo que en parte ya se recoge en las previsiones de crecimiento de las casas de análisis. Aún así, el mayor riesgo es que avancen con más fuerza y más rapidez de lo esperado, subrayan los expertos.

El Ibex se deja el 1,11% arrastrado por la banca

En una jornada de números rojos en Europa, el Ibex 35 se dejó este lunes un 1,11% lastrado por la banca. Bankia (-3,52%), Popular (-2,64%), Sabadell (-2,34%), Caixabank (-2,31%), Santander (-2,12%) y Bankinter (-2,1%) tiraron hacia abajo del selectivo español.

La incertidumbre política hace mella en toda Europa. El MIB italiano se desplomó un 2,21%; el DAX alemán retrocedió un 1,22%; el CAC francés perdió un 0,98%, y el Eurostoxx cayó un 1,06%. No hay mayor señal de aversión al riesgo que el bono alemán: mientras que los tipos de la deuda pública europea repuntaban, el bund exhibió ayer su condición de activo refugio al bajar la rentabilidad hasta el 0,375%.

Sobre la firma