Los cinco grandes bancos aún tienen 100.000 millones de riesgo en el ladrillo

Todo el sector, pero sobre todo el Popular, se ha propuesto reducir este año la participación en el mercado inmobiliario

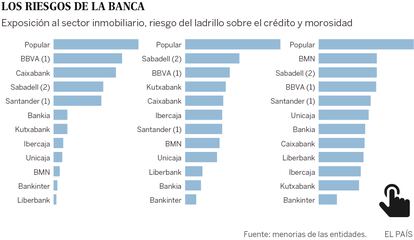

Tras ocho años de crisis y pese a la mejoría del mercado inmobiliario, los cinco grandes bancos —Popular, BBVA, CaixaBank, Sabadell y Santander—acumulan más de 100.000 millones en riesgo bruto con el ladrillo. Las 12 entidades más relevantes suman 122.327 millones, un 7% menos que hace un año. El Popular es el que más acumula con 32.024 millones, por lo que su prioridad es reducir esta partida, como para otros. Los expertos creen que esta situación demuestra que la crisis financiera no ha terminado y recuerdan que estos activos lastran la rentabilidad porque no aportan ingresos pero sí costes financieros.

Cuando empezó la crisis, en diciembre de 2007, la banca tenía prestados 457.000 millones entre el sector inmobiliario y el constructor. Ese era el tamaño del problema con el que se entró en la recesión. El cañonazo se llevó por delante al 70% de las cajas. Luego llegó la Sareb, el banco malo, que se tragó 51.000 millones de activos malos de Bankia, BMN, Catalunya Banc, Novagalicia, Banco de Valencia y Liberbank.

Desde entonces, el sector ha provisionado por unos 282.000 millones para paliar el daño del ladrillo en sus balances, pero no lo disuelto. En diciembre de 2015, octavo año de crisis, aún quedan 213.000 millones entre activos dudosos y adjudicados. De ellos, 84.000 millones corresponden a embargos, que han aumentado un 1% en 2015. Pero lo peor de esta partida son los 32.000 millones procedentes de inversiones en suelo, lo más difícil de vender, aunque se recupere el ciclo inmobiliario.

Como apunta el catedrático de la Universidad de Valencia, Joaquín Maudos, “con estos datos, la verdadera tasa de mora del negocio en España es del 15,5%” frente al 10% de tasa oficial.

Si se baja al detalle, aparecen diferencias importantes entre unos bancos y otros. Carmelo Tajadura, ex alto directivo bancario y experto en análisis del sector, sostiene que la crisis no ha concluido y considera que los activos del ladrillo “bajan con más lentitud en unas entidades que en otras. Si a ello le unimos que el resultado de explotación recurrente (sin operaciones financieras) en ocho de las 14 entidades supervisadas por el BCE está cerca del 0,50% sobre el total de activos, nos lleva a una seria preocupación que explica la llamada del Banco de España a las fusiones”.

El profesor de dirección financiera de IE Business School, Manuel Romera, también admite que la diferencia es notable dentro del sector. “El BBVA y el Santander han pasado esta crisis mejor gracias a su negocio internacional. Para otros, la situación es peor, como se ve en los gráficos. El Popular está afectado de forma importante y CaixaBank todavía arrastra el hecho de haber tenido en su grupo a Colonial”.

Para Romera, la salida de esta situación pasa por las fusiones “sobre todo porque es la única situación en la que todo el mundo, incluido los sindicatos, aceptan realizar fuertes reducciones de empleo”. José Luis Suárez, profesor del IESE, no cree que la acumulación de ladrillo improductivo desencadene fusiones: “Habrá razones estratégicas que pesen más, como la falta de rentabilidad y la proyección internacional, que será un elemento clave”.

Antoni Garrido, catedrático de la Universidad de Barcelona, es optimista y confía en que el problema irá mejorando “a medida que el crédito crezca porque el problema será menor en términos relativos. Se me hace difícil pensar que la situación vaya a empeorar. La mejora de la situación económica, suponiendo que se mantenga, y los bajos tipos deberían reducir el volumen de refinanciados que pasan a morosos. Otra cosa distinta, e indiscutible, es que la herencia del pasado lastra la cuenta de resultados en unos casos más que otros”.

Fuerte venta de activos

El Popular es el que más exposición tiene al sector inmobiliario, 32.024 millones, con una cobertura que está entre las más bajas. Ángel Ron, presidente de la entidad, ha destacado que “para 2016 habrá una reducción significativa de los dudosos de 4.000 millones”.

Además, negocia con diferentes fondos inmobiliarios y fondos buitre la creación de un vehículo donde colocar otros 4.000 millones en activos vinculados al ladrillo. Sería una sociedad parecida a un banco malo, fuera del balance del Popular.

Otra entidad que está acelerando ventas es CaixaBank. Gonzalo Gortázar, consejero delegado, afirmó en abril: “Las ventas de adjudicados ya las estamos haciendo con beneficios de un 3% de media, a diferencia de lo que ocurría antes, obviamente después de haber hecho provisiones muy importantes”.

De otras entidades, los expertos destacan que Bankia se ha beneficiado porque mandó miles de activos malos a la Sareb, así como el alto riesgo que acumula el BBVA debido, en parte, a la adquisición de Catalunya Banc, aunque la mayor parte de ellos están provisionados. El Sabadell y el Santander también tienen una gran exposición inmobiliaria en España, pero su peso sobre el total de créditos no es tan alto y la cobertura de la morosidad es importante. De una forma muy distinta se ve a la nacionalizada BMN, con una alta morosidad y una baja cobertura, una mezcla explosiva. La crisis no ha terminado.

Sobre la firma