“Puede que algunos bancos no sean viables a medio plazo”

Según el catedrático Antoni Garrido, del grupo de opinión EuropeG

La tensión que se está generando por falta de ingresos y excesivos costes no es el único problema que tiene la banca, según Antoni Garrido, catedrático de Economía Aplicada de la Universidad de Barcelona, experto en asuntos bancarios y miembro del grupo de opinión EuropeG. Garrido vaticina que "la banca está abocada a cambiar su modelo de negocio por la menor rentabilidad, la presión regulatoria, los avances tecnológicos y la creciente competencia", tal y como se concluye en un informe presentado este jueves. “El reto es mayúsculo y está por ver que todas las entidades existentes en la actualidad acaben siendo viables a medio plazo”, afirma EuropeG.

Según EuropeG, “las favorables condiciones en las que se llevó a cabo la actividad bancaria en el pasado reciente (esto es, elevado nivel de apalancamiento, financiación abundante y barata en los mercados mayoristas y expectativas de elevados beneficios en el sector inmobiliario y la titulización) han desaparecido para no volver”, apunta Garrido.

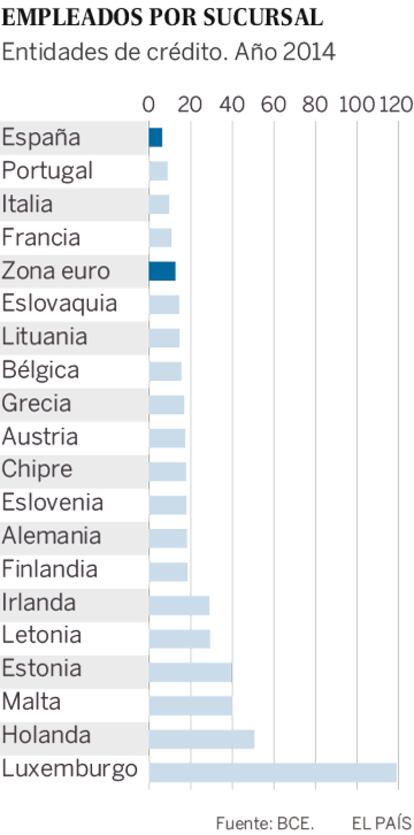

La banca española ha entrado en el periodo de sequía de ingresos financieros con la mayor red de oficinas de Europa (10 por cada 100.000 habitantes) que a su vez cuentan con el menor número de empleados de media por sucursal. "España sigue teniendo una de las redes más densas y más caras de toda la banca europea, lo que supone un grave problema en una situación de bajos márgenes y tipos de interés", señala Garrido. Cree que esta situación llevará al sector a seguir reduciendo sucursales pese a que "en España ya se han cerrado la mitad de todas las oficinas clausuradas en Europa (29.000 en total) y un tercio de todos los despidos de trabajadores (200.000 empleados) de banca".

El problema de no matar los bancos malos

El problema de este diagnóstico es que la solución o la reacción del sector pueden provocar nuevas dificultades. Garrido cree que en Europa, "a diferencia de Estados Unidos, los bancos con problemas no desaparecen, sino que se fusionan o son absorbidos por otros. Este problema de bajos ingresos y rentabilidad llevará a un proceso de consolidación bancaria, con lo que aumentará la concentración y el número de entidades sistémicas, lo que puede hacer más compleja la gestión de las crisis y dificultar la financiación de las pequeñas y medianas empresas". Garrido cree que las autoridades se ven con enormes dificultades para dejar quebrar una entidad porque, "aunque sean pequeñas, ya suponen un volumen de activos de unos 50.000 millones, que no es fácil de manejar".

Este círculo perverso solo se aliviaría, en opinión de estos analistas, con iniciativas como la de la Comisión Europea para aumentar y diversificar las fuentes de financiación, tales como la creación de un mercado único de capitales, que hiciera más rentable la fusión de bancos entre diferentes países de la UE.

Además, menciona el desarrollo de la denominada “banca en la sombra, integrada por nuevos intermediarios –básicamente fondos y vehículos de inversión–, que tienen ya en su poder activos del sector no financiero de la eurozona por un importe equivalente a los 3,2 trillones de euros y han concedido crédito a empresas no financieras y familias por valor de 1,3 trillones de euros".

También recuerdan que han aparecido nuevos competidores de carácter “tecnológico”, más ágiles y menos regulados que los bancos tradicionales, que ofrecen a sus clientes mediante el crowdfunding o préstamos directos acceso directo a los mercados de capitales, que pueden satisfacer el resto de las necesidades (colocación del ahorro, sistemas de pago y asesoramiento) de los usuarios de servicios financieros, "y que lo pueden hacer a un coste inferior a los bancos tradicionales, ya que no tienen que rentabilizar costosas estructuras".

Intervención del Estado

Para evitar crisis como las del pasado, los reguladores han obligado a los bancos de la eurozona "a incrementar de forma considerable tanto el volumen como la calidad de sus recursos propios. A finales de 2014, la ratio de capital de mayor calidad, el capital ordinario de nivel 1 (CET1), se sitúa a nivel agregado en el 12,7%, similar a la que presentan los bancos estadounidenses y casi el doble del mínimo que se exigirá a partir del 2019 (7%)", señala el informe.

Pero esta mezcla de más capital y menos ingresos ha hundido la rentabilidad del sector, lo que aflora de nuevo más dificultades. Los bajos tipos de interés hacen que sea poco rentable para las entidades prestar dinero a las empresas, según Garrido, lo que provoca cierta contracción del crédito, prolongación de una atonía económica y bajos tipos de interés.

Antoni Castells, director de EuropeG, considera que la única salida a esta situación es "la inversión del sector público europeo, no en España. La Administración debe tomar el relevo al sector privado, con medidas similares a las del Plan Juncker, que al final quedó en poco. Los empresarios están paralizados por la incertidumbre y países como Alemania, que tiene superávit por cuenta corriente, pero ha hecho poco por colaborar en este tema".

Sobre la firma