Ence gana por partida doble

La papelera recibe un fuerte empujón gracias al Gobierno y a los precios de la celulosa

Ence, empresa de producción de pasta de celulosa, ha vivido una de esas semanas de fuertes daños colaterales: la prórroga que el Gobierno en funciones otorgó a que su fábrica continúe a orillas de un paisaje natural como la ría de Pontevedra durante los próximos 60 años ha producido un enorme revuelo. No se ha librado ni Mariano Rajoy, que ha sido nombrado persona non grata en su ciudad. Pero la empresa va a obtener grandes réditos de esa decisión. Sin ella no podría llegar a cumplir el plan estratégico que se ha marcado para 2020, y que contempla que prácticamente doblará el resultado de explotación actual y aumentará sus inversiones en el área de generación energética a través de biomasa.

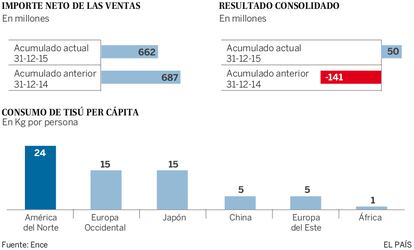

El polémico anuncio de renovación de una concesión que mantendrá a Ence al borde del mar se suma al buen comportamiento de sus cuentas en el último año: en 2015 ganó 50 millones de euros, frente a unas pérdidas de 140 en 2014; ha conseguido un Ebitda de 200 millones (un 233% más) y ha ahorrado costes por el cierre de la planta de Huelva, que estaba en pérdidas desde que se aprobó el marco regulatorio de las renovables. La plantilla del grupo se ha reducido en 166 trabajadores por este cierre, y se sitúa en 832 personas. A cambio de la prórroga, Ence ha prometido que hará inversiones de 61 millones de euros (parte de ellas en eficiencia energética y medioambiental) y proyecta producir más pasta en sus fábricas gallega y asturiana (de Navia): 50.000 toneladas más entre ambas, un aumento que se materializará en dos años.

Cada ejercicio, Ence genera 950.000 toneladas de celulosa de fibra corta, un producto que después se transformará fundamentalmente en tisú o papel de escritura. Para ello necesita un suministro de 3,3 millones de metros cúbicos de madera, básicamente eucalipto, que consigue comprando a terceros y a través de las casi 40.000 hectáreas de bosques que gestiona. El precio de la celulosa, que ha crecido un 22% en el último año, está detrás de los buenos resultados de la compañía que preside Juan Luis Arregui, el que fuera cofundador de Gamesa y que controla un 26,5% del grupo a través de su empresa patrimonial Retos Operativos XXI. Los segundos mayores accionistas, a través de Alcor Holding, son los empresarios Alberto Alcocer y Alberto Cortina.

“La celulosa no es como otras comodities, su evolución es mucho más estable. Pero los buenos resultados del último ejercicio no son exclusivamente consecuencia del comportamiento de los precios. Hemos cumplido con nuestro plan de recuperación de competitividad y se han reducido los costes”, señala un portavoz. Sin embargo, análisis como el que realiza el Banco Sabadell en una nota a los inversores hablan de unos resultados apoyados en el aumento de los precios que, sin embargo, se quedan “por debajo de lo esperado en todas las líneas”. El beneficio después de impuestos aumenta menos de lo esperado por el consenso de los analistas. Y la facturación ha caído de 687 a 664 millones de euros. Pese a todo, el valor de la acción (2,7 euros) está claramente debilitado. El Sabadell, que mantiene su recomendación de compra, calcula un precio objetivo de cuatro euros por título. El Santander, por su parte, estima un precio incluso mayor, de 4,2 euros, y también mantiene la recomendación de compra.

Un permiso franquista que caducará en 2073

La concesión en dominio público marítimo-terrestre para que Ence ubicase una fábrica de celulosa en Galicia fue otorgada por el Gobierno franquista en 1958. Un mes después de las pasadas elecciones generales, el PP decidió ampliar ese plazo en otros 60 años con argumentos como la importancia económica del complejo, en el que trabajan 370 personas.

Colectivos de vecinos y ecologistas llevaban décadas luchando para su traslado con el argumento de que, además del mal olor que periódicamente impregna la ciudad, su desaparición y la recuperación del entorno generaría mucho más empleo. Pero el nuevo permiso, hasta el año 2073, se dio gracias al cambio impulsado por el PP en la Ley de Costas y al visto bueno ambiental que otorgó hace unos meses la Xunta de Galicia, presidida por el popular Alberto Núñez Feijóo. Antes de la reforma, la ley obligaba a la multinacional a abandonar su actual emplazamiento en 2018, algo que según fuentes de la empresa hubiera significado su desaparición.

Más allá del profundo debate social, la empresa siempre ha construido sus previsiones en la convicción de que permanecería al borde del mar, un emplazamiento que le proporciona un rápido acceso al puerto y suficiente agua. “Es una fábrica que cumple todas las exigencias medioambientales. Hemos conseguido reducir el impacto oloroso a una media diaria de 90 segundos frente a 136 minutos al día en 2010”, señala el grupo. Sin embargo Ence nunca ha valorado el impacto en su reputación de este empeño por permanecer en un paraíso natural. “Estamos convencidos de que lo hacemos muy bien. Vamos a integrar paisajísticamente la fábrica, es una planta de las mejores del mundo y seguirá mejorando al margen de debates y luchas políticas”.

A medio plazo, la proyección de consumo de papel higiénico en el mundo es muy alentadora para los fabricantes. “De los tres segmentos que tenemos dentro del papel: tisú, papel de escritura y especialidades, donde se engloban desde el papel de los cigarrillos a recubrimientos de encimeras o suelos, el que mejor evolución está teniendo es el tisú. Los países emergentes están adaptándose a las pautas de consumo y calidad de vida de países desarrollados. A medida que China o India sigan mejorando su nivel de bienestar, habrá crecimientos importantes”, señalan en Ence. Globalmente la demanda avanza una media del 4% anual, y poco a poco se incorporan nuevos productores al sector, aunque los grandes siguen estando en América Latina (la chilena Arauco o la brasileña Aracruz). Ence también compite en la Península con productores como los portugueses Altri. “Son empresas más grandes, con capacidades de entre 3 y 5,5 millones de toneladas al año”. Por eso el crecimiento es bastante importante para la firma española. “No cabe duda de que las inversiones han tenido que esperar a que se decidiese la prórroga [de la fábrica gallega]. En estos momentos buscamos ubicación para una planta de generación de energía renovable con biomasa de 40 megavatios a la que destinaremos 74 millones”, asegura la empresa. En Pontevedra invertirán 15 millones en la instalación de una nueva depuradora para reducir un 90% el consumo de agua.

Exportaciones

El grupo pastero tiene fuera de España el grueso de su negocio. La exportación, que representa el 90% de las ventas, se realiza fundamentalmente a países del resto de Europa (un 23% acaba en Alemania y un 16% en Italia). Pero la celulosa no es su única fuente de ingresos: el negocio de la energía le reporta 97 millones en ventas, y de ellos, 37 al resultado de explotación. “La producción de energía vendida en megavatios aumentó un 39% desde 2014 y las ventas un 66% ayudadas por los altos precios de la electricidad”.

Sobre la firma