Los inversores ‘guerreros’ ya campan en compañías europeas

El número de campañas protagonizadas por activistas en el Continente aumenta

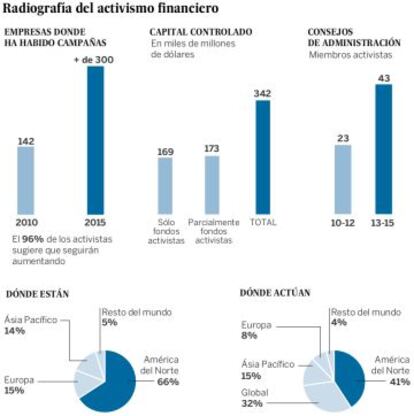

El activismo accionarial es un terremoto en el statu quo empresarial que tiene su epicentro en Estados Unidos, pero cuyas ondas sísmicas llegan ya a otras latitudes. En Europa los fondos de alto riesgo o hedge funds que solicitan participar en la gestión de las compañías donde han invertido administran un patrimonio de 62.000 millones de dólares (55.426 millones de euros), según la publicación Activist Insight. El tamaño es menos de la mitad del dinero que mueve esta industria en Walll Street, pero su evolución es claramente ascendente. En 2010, por ejemplo, solo 10 compañías continentales fueron objeto de campañas protagonizadas por activistas, mientras que en 2015 los movimientos superaron la treintena.

“Cada vez hay un mayor número de hedge funds que consideran que el mercado estadounidense para este tipo de estrategias empieza a saturarse y vuelven su mirada hacia otros mercados, sobre todo a Canadá y Europa”, explica la consultora FTI Consulting en un reciente informe sobre la industria.

Históricamente, el mercado europeo ha sido considerado menos atractivo por los inversores activistas. Esta percepción se basaba en una serie de características del Viejo Continente que dificultaban las maniobras de los fondos. Estos rasgos son un mercado altamente fragmentado, con múltiples regulaciones locales, una estructura accionarial dominada por grandes familias o por inversores industriales con participaciones cruzadas, el escaso tamaño y liquidez de muchas empresas cotizadas o la ralentización económica de la zona euro.

Los ‘hedge funds’ son muy activos en Reino Unido, Suiza, Francia y Alemania

“El activismo accionarial ha resurgido y se acerca a niveles previos a la crisis. Se trata de un fenómeno que no es exclusivo de EE UU, sino que también se da en otros mercados, particularmente europeos”, destacaba JP Morgan en un informe. “El creciente tamaño de estos fondos y sus buenas rentabilidades han creado un círculo virtuoso que permite a los inversores activistas poner su punto de mira en compañías cada vez mayores, lo que genera constantes titulares en la prensa financiera”, añade este banco.

Los activistas no van de farol: ganan más de la mitad de los pulsos que echan

El círculo virtuoso al que hace referencia JP Morgan y que explica el auge de los activistas en Europa tiene que ver con la baja rentabilidad de los activos sin riesgo por la caída de los tipos de interés. Los hedge funds activistas (en la jerga también se les conoce como event-driven) ofrecen unas rentabilidades superiores a la media de mercado. Ese historial atrae la atención de los inversores y como resultado de ello sus fondos ganan tamaño, lo que les permite entrar en compañías de gran renombre en el mercado y realizar campañas mediáticas y (muchas veces) rentables porque maximizan el valor de las acciones.

La economía europea cuenta con el viento de cara para acelerar su crecimiento. Entre los catalizadores de la región se encuentran la caída del precio del petróleo, los bajos tipos de interés y la depreciación del euro. En este contexto de mejora los inversores suelen demandar a las compañías que sean más eficaces y que afloren valor a través de fusiones y adquisiciones o mediante la venta de determinadas divisiones. Es decir, el europeo es un contexto perfecto para los inversores activistas.

El azote sueco

El mayor inversor activista continental es el sueco Christer Gardell. El hedge fund que gestiona, Cevian Capital, tiene un tamaño de 15.000 millones de dólares. Gardell ha protagonizado sonoras campañas como la de Volvo. Cuando entró en el capital del fabricante de camiones criticó los bajos márgenes de negocio la compañía y no paró hasta tener representación en el consejo de administración y lograr cambios en el equipo directivo (el consejero delegado fue despedido). “Solo hacemos inversiones activistas. Tenemos una cartera muy concentrada con 14 compañías, y nos sentamos en el consejo de diez de ellas. El objetivo es al menos doblar el valor de nuestra inversión en un periodo de tres años”, señala Gardell en una entrevista concedida a Fortune.

El análisis de JP Morgan señala que tener o aumentar la presencia en el consejo de administración el objetivo más repetido (28% del total) de las campañas emprendidas por los fondos activistas en Europa. Otras aspiraciones habituales de estos fondos son lograr cambios en el consejo y en el equipo directivo (12%), rectificar los sistemas de retribución de los principales ejecutivos de la empresa (8%), forzar la venta de la compañía a un tercero o comprar otro grupo (13%) y la optimización del negocio a través de la venta de una división (11%). Aunque estas campañas a veces fracasan, los fondos activistas no suelen ir de farol: ganan más de la mitad de las batallas que protagonizan.

A Gardell, por su ascendencia sobre el mercado, se le suele comparar con Carl Icahn, el inversor activista más famoso del mundo. Sin embargo, las maneras del sueco son más diplomáticas, menos ásperas que las del estadounidense que no duda en airear sus pulsos con los consejos de las empresas donde invierte mediante la publicación de sonadas cartas. “Preferimos ser el principal accionista de la empresa. En Europa, los accionistas tienen unos derechos más consolidados que en EE UU, y es más fácil colocar tus candidatos en el consejo, especialmente si tienes una participación accionarial importante. No tenemos una estrategia hostil, preferimos una actitud constructiva. No empezamos una relación con una carta. Preferimos respaldar nuestras ideas con argumentos y hechos fundados más que entablar una lucha accionarial”, señala Gardell.

España, a la cola

Reino Unido es el país europeo donde más actividad hay por parte de los inversores activistas. En el periodo 2010-2014 éstos protagonizaron 103 campañas (el 43,1% del total europeo) en compañías británicas cotizadas. En el Continente, estos movimientos están más asentados en países como Francia, Suiza y Alemania. En el caso de España, el activismo está aún poco desarrollado. Es cierto que en los últimos años se ha fortalecido el papel de las asociaciones de pequeños accionistas para luchar por sus derechos. Sin embargo, el mercado local no ha vivido una gran campaña protagonizada por un hedge fund internacional a pesar de que la reforma del Código de Gobierno Corporativo incrementa el protagonismo de la junta general de accionistas y pide mejoras en la gobernanza de las empresas.

La estructura accionarial de muchas empresas españolas cotizadas, con propietarios mayoritarios que ejercen un control en el consejo, es un factor que desincentiva la presencia de los activistas. A pesar de ello, algunos fondos que usan esta estrategia han desembarcado en España en los últimos años. Un ejemplo es el hedge fund británico Gobernance for owners, que invirtió en compañías como Pescanova, Jazztel o Viscofán. En esta última empresa intentó sin éxito elevar el dividendo y realizar cambios en el consejo. Otro activista en España es Ambar Capital. El fondo de Joseph Oughourlian estuvo en el capital de CIE Automotive y actualmente posee participaciones en Ence y PRISA, grupo editor de EL PAÍS.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma