La repatriación de dividendos se dispara tras un cambio fiscal

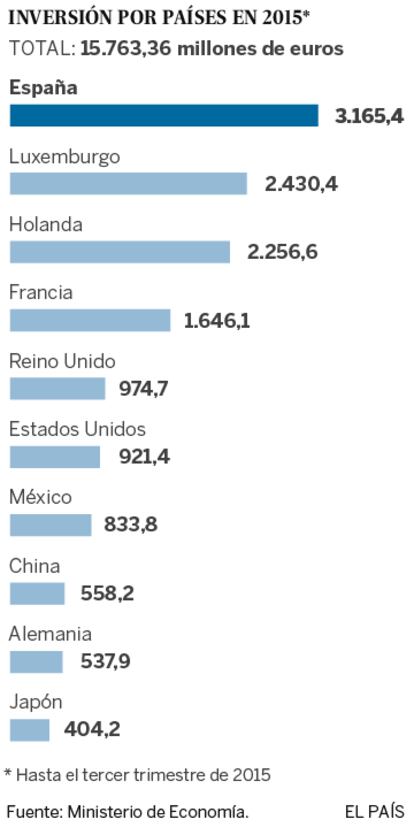

Las filiales españolas en el extranjero invierten 3.165 millones en España durante los nueve primeros meses de 2015 frente a los 759 millones de euros de todo 2014

Las multinacionales españolas aprovechan un cambio fiscal introducido por el Gobierno del PP en la reforma fiscal del año pasado para multiplicar la repatriación de sus dividendos obtenidos de sus filiales en el extranjero. Esta situación provoca que en la estadística sobre inversión extranjera en España, que elabora el Ministerio de Economía, España figure como el primer inversor foráneo en nuestro país. Los expertos explican que esta curiosidad estadística también se debe a que multinacionales españolas aprovechan sus filiales en otros países para realizar sus inversiones en España por motivos tributarios.

Las empresas españolas, a través de sus filiales en el extranjero, invirtieron en su país de origen 3.165 millones de euros durante los nueve primeros meses del año pasado, frente a los 759 millones de 2014. El dinero que las multinacionales españolas trajeron de vuelta el año pasado es la mayor cifra de la serie histórica, que arranca en 1993. Esta evolución se debe a una modificación introducida por el Gobierno del PP en la reforma fiscal que entró en vigor en 2015 por el que las plusvalías de las grandes empresas de sus filiales extranjeras quedan exentas de pago. De esta manera, España evita la doble imposición a estas empresas.

Este cambio legal pretendía evitar situaciones como la que vive Apple en EE UU. La firma de la manzana tiene miles de millones de euros de liquidez pero no puede aprovechar ese colchón en su país por el coste fiscal de repatriar los dividendos. Así que al fabricante del iPhone le resulta más barato pedir créditos que recuperar las jugosas plusvalías de sus filiales en el extranjero.

Para que las empresas españolas no sufrieran esta situación, el Gobierno modificó el artículo 21 de la Ley del impuesto de sociedades, de manera que las empresas con participaciones superiores al 5% del capital o que hayan invertido más de 20 millones en otras compañías en el extranjero no tengan que pagar por los dividendos, ni por las ganancias que obtengan por la venta de estas.

España cuenta con un sistema muy desarrollado de exención de dividendos percibidos del extranjero, explica Roberto Álvarez, socio de Cuatrecasas, quien recuerda que Hacienda exige otros requisitos para que las empresas se beneficien de la exención. Así la compañía debe acreditar que su filial foránea ya pagó impuestos en el extranjero, aunque en muchos casos la factura fiscal en aquellos países es más reducida.

Hacienda decidió atajar el problema de la doble imposición, en la que el empresario se ve obligado a tributar dos veces por el mismo beneficio: la primera vez en el país de la inversión cuando desarrolla su actividad, y la segunda cuando devuelve esas rentas a España en forma de dividendo, precisa Álvarez. La norma española extiende la exención a los casos en que el inversor español decida vender su participación en la filial.

Con la nueva norma, el inversor español en el extranjero sólo se ve obligado a soportar los impuestos del país donde desarrolla su actividad. "Dado que el régimen español es uno de los más beneficiosos comparado con los de países de nuestro entorno, esto pone a nuestras empresas en una situación importante de ventaja competitiva a la hora de internacionalizarse", apunta el socio de Cuatrecasas. Y añade: "Este régimen hace de España una de las jurisdicciones más atractivas a la hora de atraer empresas que luego quieran exportar capital al extranjero en forma de inversiones", concluye Álvarez.

Otros expertos también aluden al aumento de la incertidumbre en algunos países asiáticos y Latinoamérica que provoca que las empresas españolas reduzcan el capital en sus filiales en estos países o reinviertan los beneficios en la matriz situada en España.

El hecho de que en la estadística oficial figure España como primer inversor en España se debe a "inversión de ida y vuelta (en inglés: round tripping investment) que sale de España a un país de tránsito y vuelve a entrar en España", según los informes del Ministerio de Economía. En realidad, son españoles que invierten en España, pero lo hacen, por ejemplo, a través de un holding en Holanda o Luxemburgo, con una fiscalidad más favorable.

Sobre la firma