Joven español busca piso de saldo

El presupuesto medio de los menores de 30 años es de 73.500 euros, muy lejos de los 164.000 que, de promedio, cuesta una vivienda en España

Apenas el 21,5% de los jóvenes españoles menores de 30 años con empleo ha logrado independizarse. Su frágil economía y el trabajo precario imposibilitan el acceso al mercado de la vivienda, señala el Consejo de la Juventud de España (CJE). La edad media para abandonar la casa familiar se sitúa en los 29 años, de las más altas de Europa, según datos de Eurostat.

Pero las cartas pueden darse la vuelta, al menos en lo que depende del precio de la vivienda y de las hipotecas. Comprar un piso hoy cuesta la mitad que hace ocho años y, además, el euríbor está en el 0,059%. Las entidades están dispuestas a cerrar tratos, incluso con los jóvenes, y algunos bancos online conceden hipotecas hasta 40 años sin vinculación de nóminas o seguros.

Es difícil, pero no imposible, que los jóvenes españoles de 16 a 29 años con trabajo accedan a una vivienda y lo hagan solos, sin pareja. Lo que no es tan factible es que encuentren la casa que quieren en el lugar que quieren. Pero hay algunas opciones.

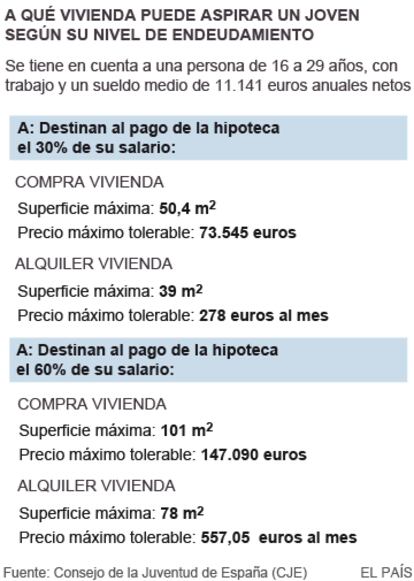

Teniendo en cuenta que el salario medio del joven español es de 11.141 euros netos anuales, 928 euros al mes, y suponiendo que destine el 30% de su salario al pago de la hipoteca, el resultado es que podría adquirir un piso con una superficie máxima de 50,4 metros cuadrados por no más de 73.545 euros y podría alquilar un piso de 39 metros cuadrados por una renta máxima de 278 euros al mes, según los cálculos del CJE. Entre enero y agosto de 2015, el valor de tasación medio de una vivienda en España fue 163.947 euros, según Tinsa. Más del doble de lo que un joven se puede permitir. Si existiera la remota posibilidad de destinar el 60% del sueldo a la hipoteca –algo que los bancos no van a consentir–, el abanico de opciones se multiplicaría (ver cuadro).

La edad de emancipación de los españoles (29 años) es de las más altas de Europa

Empezando por la compra, ese 30% es el ratio de endeudamiento máximo aconsejable, aunque las entidades financieras consienten hasta el 40%. "La mayoría exige un ahorro previo, al menos del 20% y aquí está el principal escollo de los jóvenes, que no tienen ahorros", dice Jesús Duque, vicepresidente de Alfa Inmobiliaria. Sin ese paraguas, el banco va a pedir garantías. "Aconsejo que se pida información a las entidades sobre la figura del coprestatario, que tiene mucho menos riesgo que el avalista, que responde con todos sus bienes (piso, nómina...)", añade este experto. Se trata de que el joven firme la hipoteca con un familiar (padre o madre fundamentalmente) para que se suman los ingresos y se responsabilicen solidariamente del pago. Así, "le van a dar una hipoteca por el 80% del valor o incluso por el 100% si es del propio banco", opina Duque.

Algunas de las entidades con hipotecas diseñadas para jóvenes son Kutxabank y Global Caja y, sobre todo, las subvencionadas por comunidades autónomas y ayuntamientos para facilitar el acceso a la primera vivienda, como la Hipoteca Joven del Gobierno de La Rioja, explican en Bankimia.

¿Qué comprar por esos 73.000 euros? Es evidente que "es complicado conseguir una vivienda en el centro de Madrid y Barcelona y también hacerlo en los barrios más céntricos o bien situados", dicen en el metabuscador Nuroa. Dentro de la almendra central de Madrid no hay pisos por menos de 150.000 euros.

"La oferta de vivienda que abarque este presupuesto va a estar centrada en pisos situados en barrios de las afueras de la ciudad o en municipios aledaños", indica Chus de Miguel, directora comercial de Casaktua.com. En este portal hay varios ejemplos: vivienda exterior de tres habitaciones, un baño, salón, cocina amueblada y cerca del metro de Ciudad de Los Ángeles, en Villaverde (Madrid). Lo mismo para el resto de barrios emplazados fuera de la almendra central: Carabanchel, Vallecas, Moratalaz, Hortaleza o Ciudad Lineal. Aquí está lo más barato, pero es que "hace ocho años ni siquiera se podía comprar lo más barato, porque costaba el doble", puntualiza Duque.

Las casas más baratas carecen de ascensor y precisan algunos arreglos

Otra muestra: piso de 70 metros, tres dormitorios, baño y aseo en Puente de Vallecas, por 59.000 euros. "Los que tienen un coste inferior a 80.000 euros suelen tener algún condicionante que justifica su precio", aclaran en Nuroa. En este caso, se trata de un tercero sin ascensor. Muchos precisan reforma, otros un lavado de cara.

En vivienda nueva se ganan extras, como ascensor, piscina y zona infantil, pero se pierde superficie. Altamira vende un piso por 68.600 euros de un dormitorio y 29 metros cuadrados en la calle de Vicente Carballal, en Villaverde Bajo, también en Madrid.

Por esos precios se puede encontrar piso en la primera y siguientes coronas metropolitanas (Coslada, Alcorcón, Fuenlabrada, Móstoles o Leganés...), a excepción de los municipios de la carretera de A Coruña (Pozuelo de Alarcón o Las Rozas). En Ciutat Meridiana, zona periférica de Barcelona, se vende uno de 75 metros por 72.000 euros en una finca antigua, cuentan en Casaktua. En Talavera de la Reina (Toledo), en la zona de El Pilar y La Estación, un piso de 100 metros cuadrados cuesta casi 35.000 euros, y parecido en Elche y Huesca. En el barrio de Guinea, en Castellón, por un poco más de 36.000 euros; y en el de Paterna, en Las Palmas de Gran Canarias, en torno a 70.000, según TecniTasa. También en la costa hay pisos por esos precios y menos (hasta por 20.000 euros).

A la hora de comprar un piso que cueste 73.000 euros, en ING Direct concederían una hipoteca por el 80% de valor, esto es, 58.400 euros, a 40 años y con euríbor más 0,99%, lo que daría 149 euros al mes. En UNOe, el banco online sin comisiones del BBVA, la hipoteca con euríbor más 1,75% a 35 años da una cuota mensual de 187,78 euros. Resultan menos de la mitad que cualquier alquiler.

No obstante, es muy posible que ninguna de estas localizaciones y viviendas guste y encaje a todos los jóvenes. En ese caso, la opción es acudir al alquiler. "Entre los jóvenes se ha estigmatizado la compra, la han demonizado y es un error", cree Duque. Apuestan por el alquiler, aunque hay que recordar que, según el cálculo del CJE, la renta media tolerable de los jóvenes es de 278 euros mensuales. Y, además, los precios han subido. No queda otra que compartir piso. El alquiler medio de una habitación en España es de 303 euros al mes, aunque baja o sube según la ciudad. Por ejemplo, en Cáceres cuesta 162 euros y en Huelva 171 euros, según EasyPiso.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma