Un buen final para 2015

La semana última ha sido rica en información sobre la evolución reciente de la economía española. En general, los datos suponen un buen broche de cierre para 2015. Conocimos el avance del crecimiento del PIB real en el cuarto trimestre, un 0,8% respecto a los tres meses precedentes. Con ello, el PIB generado en el conjunto de 2015 fue superior en un 3,2% al de 2014. Todas estas cifras han coincidido con las previsiones. Cabe señalar que estas tasas más que duplican las que se están registrando en la zona euro en su conjunto.

El ministerio de Hacienda publicó las cuentas de las administraciones públicas (AA PP) hasta noviembre, excluidas las corporaciones locales. El déficit acumulado ascendió a una cifra equivalente al 3,9% del PIB anual. Esta cifra es siete décimas menos que la de igual periodo del año anterior, pero queda muy lejos del objetivo, que para estas administraciones es una reducción de 2,1 puntos del PIB. Con ello, el cierre del año para el conjunto de todas las AA PP apunta a un déficit del orden del 5% del PIB, notablemente por encima del objetivo del 4,2%. Una vez más los gobiernos se olvidan de sus compromisos si no les ayudan a ganar las elecciones. Este sería el borrón más importante con que cierra 2015, que a algunos puede parecerles peccata minuta, aunque en las actuales circunstancias y con los niveles de deuda alcanzados no lo es.

Primer aviso

Tras la euforia con la que acabó 2015, los agentes económicos han empezado 2016 con mucha más cautela. El Índice de Sentimiento Económico de la Comisión Europea se redujo en enero en España 4,1 puntos respecto a diciembre. Una variación tan negativa no se daba desde agosto de 2012. Sería prematuro achacar todo el deterioro a la incertidumbre política creada tras el 20-D, ya que, en primer lugar, también se observa una notable caída de 1,8 puntos para la media de la UE; en segundo lugar, el fuerte descenso en España se produce tras un también anómalo aumento de 3,3 puntos en diciembre; y en tercer lugar, hay otras causas (caídas de las bolsas, terrorismo internacional, deterioro del contexto económico internacional...) que también pudieran explicarlo. Pero, en todo caso, también cabe pensar que la confianza de los agentes económicos empieza a deteriorarse como consecuencia de la incertidumbre política.

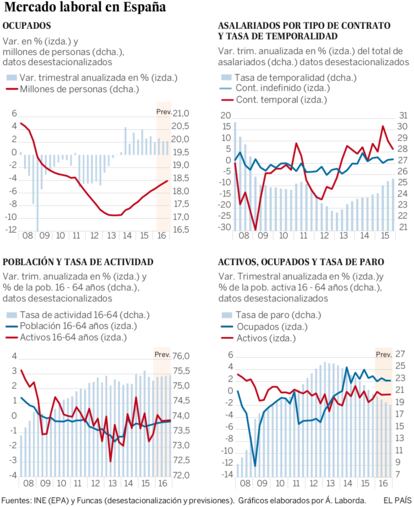

Pero, sin duda, los datos con más impacto mediático y social han sido los de la EPA del cuarto trimestre. La creación de empleo (130.000 ocupados más en términos desestacionalizados, un 2,9% en tasa anualizada) fue algo mayor de la prevista, sobre todo en los servicios, tanto de mercado como de no mercado (sector público), que compensaron sobradamente las caídas en la industria y la construcción. Con ello, el aumento del empleo a lo largo del pasado año suma 525.000 ocupados (un 3%), cifra que asciende a 955.000 desde el cuarto trimestre de 2013, cuando se produjo el cambio de tendencia. Es esta una cifra que puede calificarse de muy buena y bastante superior a lo que se pensaba cuando se inició la recuperación. Aún así, es normal que la sociedad siga viendo muy mal la situación laboral, ya que este aumento sólo ha logrado recuperar un 26% del empleo perdido en los años de recesión (gráfico superior izquierdo).

En cuanto a la calidad del empleo creado, en el cuarto trimestre continuaron aumentando más los asalariados con contrato temporal que los de contrato indefinido. A lo largo del año hubo 335.100 más de los primeros y 170.600 de los segundos. Con ello, la tasa de temporalidad aumentó 1,5 puntos porcentuales, hasta el 25,7% (gráfico superior derecho).

El descenso del paro (180.000 en términos desestacionalizados) fue superior al del aumento del empleo, ya que la población activa desestacionalizada disminuyó en 50.000 personas. Esto sí fue una sorpresa, ya que se esperaba un aumento, sobre todo después del fuerte y errático descenso del trimestre anterior (gráfico inferior izquierdo). A lo largo del año el paro bajó en 678.200 personas, de las cuales, 153.200 lo fueron por la disminución de la población activa. A su vez, esta disminución se explica casi en su totalidad por la de la población en edad de trabajar (16 a 64 años). La tasa de paro desestacionalizada bajó siete décimas en el trimestre, hasta el 20,9% de la población activa. En el último año ha bajado en 2,8 putos porcentuales. Sigue siendo la tasa más alta de la UE, después de Grecia, pero es la que más rápido se reduce.

Las previsiones apuntan a una ralentización del ritmo de creación de empleo en línea con lo que también se espera para el PIB (gráfico inferior derecho). En todo caso, estas previsiones están hechas, como es usual, bajo la hipótesis de que no se produzcan cambios importantes de política económica. Si persistiera la incertidumbre o se dieran cambios negativos o erráticos de las políticas, el empleo sería seguramente una de las variables más perjudicadas.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).