El ocaso del centurión de plástico

American Express, una de las empresas más antiguas de EE UU, está de capa caída

La fuerte competencia y las nuevas vías de pago ponen en jaque a American Express. Las ventas de la compañía se contrajeron un 4% durante el ejercicio 2015, hasta los 32.820 millones de euros

La vista desde lo alto del rascacielos de American Express es imponente. Mirando al Hudson se puede saludar a la estatua de la Libertad. Sobrecoge al girar la vista hacia el interior de la isla de Manhattan. Kenneth Chenault, su consejero delegado, vio desde allí cómo la actividad en el World Trade Center volvió a emerger tras el 11-S. Allí arriba es donde recibía a los ejecutivos de Costco para celebrar una relación exclusiva que hace poco se rompió tras 16 años de negocio.

La cadena de descuento aprovechó la expiración del contrato a finales de 2014 para ver si otros emisores de tarjetas de crédito tenían algo mejor que ofrecerle. No tuvo problema para encontrar alternativa mientras Chenault trataba de reconducir la situación, aunque fuera a costa de perder dinero en algunas transacciones. Lo que no esperaba el directivo, de quien se habló como posible sucesor de Timothy Geithner al frente del Departamento del Tesoro de EE UU, era que Costco lo iba a tratar sin ninguna deferencia.

AmEx es una de las corporaciones más antiguas de Estados Unidos y se tomó la ruptura como un insulto. Pero el problema trasciende lo sentimental, puesto que el 10% de las tarjetas AmEx llevan el logo de Costco. El 31 de marzo esas tarjetas serán reemplazadas por las de su rival Visa con el logo de Citigroup. Casi al mismo tiempo, la aerolínea de bajo coste JetBlue anunció un acuerdo con Barclays y Mastercard. Y hay dudas sobre la continuidad de la relación entre AmEx y la cadena hotelera Starwoods tras la fusión con Marriott, aliado de JPMorgan Chase y Visa. Chenault aseguró que sería capaz de absorber las pérdidas. Su argumento es que el logo del Centurión es una de las marcas más reconocidas del planeta. El ejecutivo cuenta además con el respaldo de inversores como Warren Buffett, su mayor accionista, pese a que sea uno de los valores que más está lastrando la rentabilidad del consorcio Berkshire Hathaway, propiedad del magnate de Omaha.

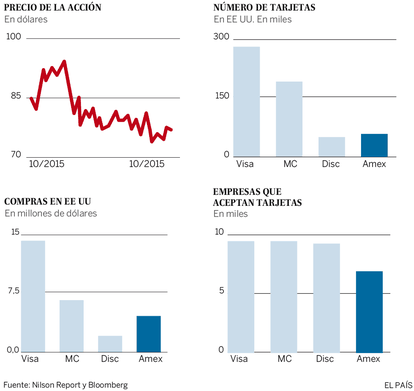

Los números de AmEx, sin embargo, no acompañan. La empresa presentó resultados el 21 de enero al cerrar Wall Street. Al día siguiente sus títulos se desplomaron un 13%, su peor jornada desde la Gran Recesión. La acción perdió una tercera parte de su valor en los últimos 12 meses y vale la mitad que a mediados de 2014. La cifra de negocio se contrajo un 8% en el cuarto trimestre, hasta los 8.390 millones de dólares, y un 4% para el ejercicio, a 32.820 millones. Los ingresos le generaron un beneficio de 5.160 millones, de los que 900 millones corresponden a los últimos tres meses del año. Se trata de un descenso del 12% y de casi el 40%, respectivamente. Las cosas no van a mejorar mucho en 2016 y 2017, después de que la compañía revisara a la baja sus previsiones de crecimiento. “La competencia es muy intensa”, advirtió Chenault en la última conferencia con analistas.

La empresa tardó en responder a las nuevas exigencias del consumidor

Fondos activistas

El desplome de las acciones ya permitió que entrara en su capital el fondo de cobertura ValueAct. Antes de enfrentarse a los activistas, la compañía anunció la puesta en marcha de un programa de recorte de gastos por valor de 1.000 millones que busca mejorar su margen de beneficio para 2018. Eso debería darle una tregua de dos años mientras se aclara cómo irá la política monetaria en EE UU. Desde que la Reserva Federal decidió retirar los estímulos, el dólar se apreció frente a otras divisas de países donde opera AmEx. El tipo de cambio se comió el 11% de los ingresos que genera el servicio internacional de tarjetas. El alza de tipos de interés podría ayudar, pero parece que el proceso será más lento de lo previsto. Los analistas de RBC Capital temen que el plan de recorte de costes no sea suficiente ante el reto que afronta AmEx y que los pasos que se están dando para hacer frente a la competencia sean muy insuficientes.

El pago con una de las tarjetas Amex ya no tiene el mismo caché. Los clientes de la Platinum Card han sido testigos de ese hito venido a menos. Las aerolíneas, por ejemplo, ya no les dan acceso a las salas VIP en sus terminales, lo que llevó a Chenault a crear los Centurion Lounge. Pero alquilar esos espacios en los aeropuertos es muy caro y AmEx no puede competir en sus salas con servicios que se dan en otras, como comida gourmet o masajes. Ni siquiera la exclusiva Black Card, que se concede por invitación y que ofrece servicios especializados, tiene la misma mística.

Grandes cadenas de consumo, líneas aéreas y hoteles ya no se pliegan a las exigencias de la elitista tarjeta

El declive no se debe a las agresivas tácticas de rivales como Visa, que además cuenta con la mayor red de pagos del mundo, sino también de los grandes bancos como JPMorgan Chase o Barclays, cuyas tácticas comerciales amenazan, según el propio Chenault, la misma existencia de AmEx. El problema es que hay un mar de tarjetas de crédito circulando y la tecnología, en paralelo, está cambiando por completo las reglas de juego en la relación del sector financiero con el cliente. El monedero está ahora en un chip del teléfono móvil en lugar de en una cartera de cuero de marca. AmEx se durmió en este proceso y no fue capaz de innovar para responder a las necesidades del consumidor. Ahora está tratando de ampliar su atractivo con iniciativas como la tarjeta de prepago BlueBird, una alternativa de bajo coste a las tarjetas de débito y las cuentas corrientes, y la Opt-Blue para los pequeños comerciantes.

Credit Suisse calcula que AmEx representa una cuarta parte del dinero que se gasta con tarjetas de crédito. Lo consigue en buena medida porque sus usuarios tienen un mayor poder adquisitivo que los de Visa y MasterCard. El gasto medio cada vez que se desliza la tarjeta por la terminal es de 144 dólares con American Express frente a 84 dólares de los usuarios de Visa y 90 de MasterCard. Eso le permite cobrar, de momento, mayores comisiones a unas tiendas cada vez más reacias a aceptar las condiciones de AmEx.