Carmignac lo ve negro

La gestora es pesimista sobre la situación económica y la evolución del mercado en 2016

La gestora francesa se muestra pesimista sobre la situación económica y la evolución del mercado en 2016. Recomienda ser muy prudente y flexible con las inversiones y prefiere la renta fija a la Bolsa

“Mi balance no es nada halagüeño. El año 2015 fue decepcionante para nosotros. No supimos identificar las debilidades de los mercados emergentes. Con China actuamos demasiado tarde en la detección de sus problemas y demasiado pronto en la reacción posterior”. Edouard Carmignac reconocía con estas palabras las dificultades que atravesó la gestora francesa el pasado curso. Además, auguró un panorama económico y bursátil muy sombrío para 2016, aunque reiteró el compromiso de la entidad en la gestión del riesgo para preservar el patrimonio de los inversores.

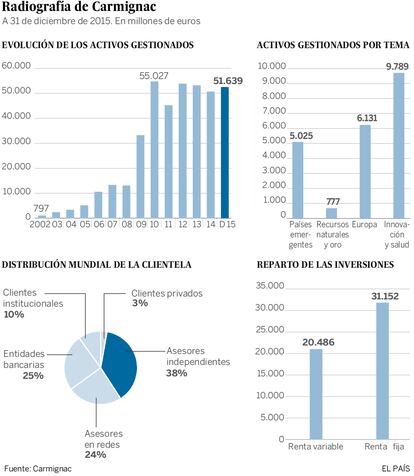

Carmignac, fundada en 1989, es hoy una de las mayores gestoras independientes de Europa con un patrimonio administrado próximo a los 52.000 millones de euros. Con un estilo de gestión activo (no replican índices), un sesgo hacia la renta fija y una vocación inversora de largo plazo, la entidad fue una de las pioneras en la apuesta por los mercados emergentes. Esta semana celebró en París su reunión anual con clientes, y varios medios internacionales, entre ellos EL PAÍS, fueron invitados al evento. Los mensajes de cautela se repitieron entre los diferentes gestores de Carmignac que participaron en el acto.

“Combinación tóxica”

“La menor liquidez y la ralentización económica mundial es una combinación tóxica”, advirtió Frédéric Leroux, global manager de la gestora. En su opinión, los datos adelantados en EE UU, especialmente los de producción industrial, están en unos niveles tan bajos “que si se observan desde una perspectiva histórica, la recesión no está lejos”. Además de los síntomas de fatiga de la principal economía del mundo tras un largo ciclo de crecimiento, Leroux subraya que la bomba de liquidez en el sistema empieza a griparse. “Si la economía se ralentiza, no contará con el apoyo a corto plazo de la Reserva Federal. Además, China está vendiendo bonos americanos para sostener su divisa. Otro factor que tampoco favorece la creación de liquidez, especialmente en los mercados emergentes, es la situación que sufren los países exportadores de petróleo”.

En el caso de Europa, el consenso del mercado destaca que se encuentra en una fase menos madura del ciclo que EE UU y que cuenta con el apoyo del BCE. Sin embargo, desde Carmignac creen que la zona euro no tiene la autonomía suficiente para crecer si al otro lado del Atlántico hay problemas. Didier Saint-Georges, miembro del comité de inversiones, recuerda en su última carta mensual que Europa solo pudo crecer un 1,5% en 2015 a pesar de contar con el viento de cara (caída del 50% del precio de la energía, recorte histórico en los tipos de interés y una fuerte depreciación del euro). “Es un ritmo insuficiente para estabilizar el endeudamiento y reactivar la creación de empleo”, según Saint-Georges. “Y este resultado se obtiene en un momento en que la locomotora alemana comienza a perder fuelle y se enfrenta a sus primeras dificultades políticas por el problema migratorio”, añade.

La entidad ve a la deuda pública de EE UU como el principal refugio para el dinero

En este contexto tan volátil, desde Carmignac creen que en 2016 los inversores han pasado a la primera línea de combate a la hora de hacer frente a la intensificación de los riesgos de mercado ya que los bancos centrales han agotado prácticamente su capacidad de intervención. Por eso, su estrategia para el nuevo curso es intensificar las coberturas de las carteras, ser muy activos en la gestión y esperar el momento. “La violencia del ajuste va a crear grandes oportunidades”, avanzó Leroux.

“Cuando la carestía de los activos refugio arrebata a estos últimos la condición de lugares fiables, la gestión del riesgo exige recurrir a estrategias de cobertura específicas y muy activas”, según Saint-Georges. “Estas permitirán a su vez aprovechar las oportunidades cuando la capitulación de los mercados genere puntos de entrada excepcionales a los que deberemos aplicar una visión a medio plazo”, añade este experto.

Gusta más la deuda

La flexibilidad de la que hablan los gestores de la firma francesa les ha llevado a incrementar recientemente su exposición a la renta variable tras el duro castigo sufrido por las acciones en el arranque de año. Su fondo estrella, Carmignac Patrimoine, ha pasado de no tener presencia en Bolsa hace unas semanas a concederle un peso del 12% en su cartera. Sin embargo, se trata de una apuesta táctica ya que su activo favorito para preservar patrimonio en 2016 es la renta fija, especialmente la deuda pública americana y europea.

“Creemos que la deuda pública americana es un activo refugio que ofrece una rentabilidad relativamente atractiva”, dijo Rose Ouahba, responsable de renta fija de Carmignac, durante su intervención. También mostró optimismo con los bonos europeos, aunque más por motivos técnicos. “Todos los países tienen un saldo negativo de oferta de deuda gracias a las compras del BCE, lo que pone un factor de apoyo importante para los precios”. “En el caso de los bonos corporativos somos más prudentes y selectivos. Las señales de debilidad no paran de multiplicarse”. Ouahba aseguró que lo peor para el euro había pasado ya: “Las divergencias monetarias están recogidas en la cotización actual”.

Estos expertos dan por concluida la depreciación del euro frente al dólar

Entre las oportunidades de inversión para 2016 esta gestora destaca las CLO europeas (obligaciones garantizadas por préstamos), los bonos a 10 años de Corea del Sur, las obligaciones brasileñas, mexicanas y brasileñas indexadas a la inflación, y la deuda emitida por compañías energéticas estadounidenses que tengan un rating de grado de inversión.

En el caso de renta variable, Carmignac no hace un análisis sectorial o por países. Sí ofrece su visión sobre áreas que considera caladeros donde pescar rentabilidades. En este sentido, sus grandes apuestas son las empresas relacionadas con el envejecimiento de la población (salud y farmacia), aquellas que ofrecen productos y servicios para la generación más joven o millennials y los grupos vinculados a la tecnología. “Son negocios que ofrecen crecimiento a largo plazo y tienen menor exposición tanto al ciclo económico como a los mercados emergentes”, según el presidente de la gestora.

Sobre la firma