El impuesto a la propiedad de la vivienda sostiene las arcas locales

La recaudación del impuesto sobre los inmuebles es la única que ha subido durante todos los años de la crisis

El impuesto sobre bienes inmuebles (IBI), el tributo que se paga fundamentalmente por la propiedad de viviendas, comercios, oficinas, locales o suelos se ha convertido en una fuente de financiación vital para los Ayuntamientos. El caudal de ingresos procedente de esta figura impositiva fue más importante que nunca para las corporaciones municipales en 2014, según los últimos datos publicados recientemente por el Ministerio de Hacienda. Ese año la recaudación por este tributo, que se ha duplicado en la última década, supuso ya casi el 40% de los ingresos impositivos de las 8.200 entidades locales españolas.

El impuesto sobre bienes inmuebles (IBI) es el único tributo del sistema fiscal español cuya recaudación ha crecido durante todos los años de la crisis. Los Ayuntamientos obtuvieron 13.228 millones por este impuesto en 2014, un 6,1% más que el año anterior. Los registros estadísticos del Ministerio de Hacienda, que arrancan en 1990, revelan que la cosecha de esta figura ha mejorado cada año hasta convertirse en la principal fuente, después de las transferencias del Estado, de la que se nutren las arcas municipales, muy por encima del impuesto de plusvalías, el de actividades económicas, el de circulación o las tasas municipales.

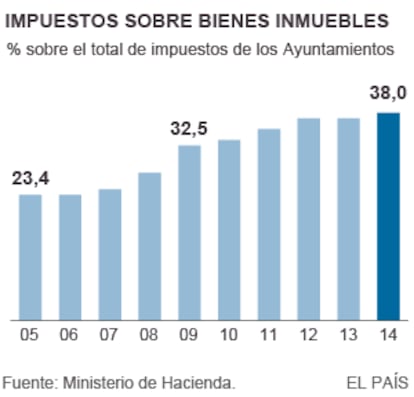

El constante incremento de los ingresos procedentes del IBI ha provocado que haya cobrado una importancia fundamental para las arcas municipales. De los 34.834 millones de euros que ingresaron por impuestos estas administraciones a finales de 2014, unos 13.228 millones correspondieron al IBI. Es decir, de cada 100 euros por impuestos, 38 provenían de este tributo, con lo que alcanza el mayor peso sobre el conjunto de los recursos impositivos locales desde que se creó en 1989.

Durante la mayor parte de la crisis, el periodo que transcurre entre 2008 y 2013, la recaudación del principal impuesto en manos de los Ayuntamientos ha crecido casi un 60% a pesar de la depresión económica que ha lastrado el resto de los grandes impuestos. El IRPF, el IVA, y los impuestos de sociedades, especiales, sucesiones y donaciones y transmisiones patrimoniales sufrieron los rigores del crack de 2008, aunque en los últimos años han recobrado su impulso recaudatorio por las subidas fiscales y la mejora de la actividad.

Otros impuestos municipales vinculados al sector inmobiliario, como el impuesto de construcciones, instalaciones y obras (ICIO), o el de plusvalías se desplomaron. El ICIO pasó de aportar 2.400 millones en 2006 a tan solo 484 millones en 2014. El impuesto sobre el incremento del valor de los terrenos de naturaleza urbana (plusvalías) también sufrió un fuerte descalabro. Pero en los dos últimos años se ha recuperado por las subidas que han aplicado las corporaciones locales y una ligera reactivación del sector inmobiliario. En 2014, su recaudación aumentó un 22,5%. La diferencia entre el IBI y estos dos tributos es que el primero grava la posesión y los otros, las transacciones.

Incluso en 2009, cuando la economía española estaba ahogada en lo más profundo de la recesión, los ingresos totales procedentes por este impuesto directo aumentaron un 11,6% pese a que el total de recursos en manos de las administraciones locales se redujeron un 7,1%.

El avance de la ejecución presupuestaria de 2015, con datos hasta el tercer trimestre, permite vislumbrar otro aumento de la recaudación de este impuesto. Un incremento que llega por una doble vía: por la actualización del valor catastral de los inmuebles y por la subida del tipo de gravamen. Cerca de la mitad de municipios ha actualizado sus valores catastrales desde 2012, según la Dirección General del Catastro.

El IBI, un impuesto que es ajeno al ciclo económico, fue el salvavidas que evitó que muchos Ayuntamientos cayeran en bancarrota. Esta mayor estabilidad de los ingresos públicos ha permitido que las entidades locales sean las únicas administraciones públicas que presentan superávit presupuestario desde 2012, mientras que las comunidades autónomas, la Administración central y la Seguridad Social acumulan números rojos durante todo el ciclo.

Cómo se financian los Ayuntamientos

Además de con tasas y tributos propios, como el IBI, la mayoría de entidades locales se financian a través de transferencias estatales, una cantidad que se calcula ponderando varios factores, pero sobre todo en función de la población.

A capitales y ciudades con más de 75.000 habitantes, el Estado les cede una parte del IRPF, del IVA y de los impuestos especiales sobre alcoholes, hidrocarburos y labores del tabaco, que varía entre el 1% y el 3% de la recaudación del tributo.

Los “municipios turísticos” reciben también una parte del rendimiento de los impuestos especiales sobre hidrocarburos y el tabaco.

Sobre la firma