La fortaleza del dólar impulsa los resultados de ACS

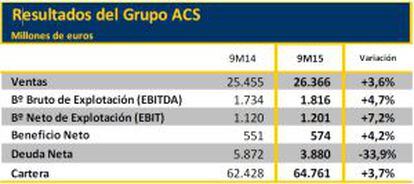

Las ventas crecen un 3,6% hasta septiembre, hasta 26.366 millones y el beneficio mejora un 4,2%, hasta 574 millones

La fortaleza del dólar ha impulsado los resultados del grupo ACS en los primeros nueve meses del año. El importante crecimiento experimentado en América del Norte y la revalorización de la divisa estadounidense frente al euro han permitido aumentar la facturación del grupo en este mercado, que ya representa el 39% de las ventas. Eso, a su vez ha impulsado el resultado y ha permitido al grupo que preside Florentino Pérez aumentar su beneficio neto un 4,2%, hasta los 574 millones de euros.

Las ventas consolidadas del grupo ACS en los nueve primeros meses de 2015 han ascendido a 26.366 millones de euros, un 3,6% más que en el mismo periodo de 2014. La actividad internacional del grupo supone el 82,7% de la facturación total, por lo que la actividad en España representa un 17,3% de las ventas. Tras el 39% de Norteamérica, Europa supone el 25% de las ventas; Australia, un 18%, Asia, un 11%, y Suramérica, un 6%.

El beneficio bruto de explotación (EBITDA), alcanza los 1.816 millones de euros, creciendo un 4,7%. Sin embargo este crecimiento está afectado por la venta de los activos de energías renovables en el primer trimestre de 2015, por lo que sin considerar la contribución de estos activos en ambos ejercicios, el EBITDA hubiese crecido un 16,7% en los primeros nueve meses de 2015, según la compañía.

El beneficio neto de explotación (EBIT) aumenta un 7,2% hasta los 1.201 millones de euros gracias a la buena evolución operativa de las actividades y al impacto positivo de la apreciación del dólar. En sentido contrario, la desinversión de los activos renovables también tiene un impacto negativo, por lo que sin considerar la contribución de estos activos en ambos ejercicios, el EBIT hubiese crecido un 27,8% en los primeros nueve meses de 2015.

En la mejora del resultado tiene un peso favorable la reversión parcial de la provisión corporativa ligada a distintos proyectos internacionales, principalmente participados por la filial Cimic, cuya evolución ha sido sustancialmente mejor de la esperada y que ha compensado los gastos extraordinarios de reestructuración de las actividades.

La deuda neta del grupo ACS se sitúa en 3.880 millones de euros, un 33,9% inferior a la de septiembre de 2014 y un 60% menor que hace cuatro años, aunque se ha incrementado en 372 millones. El ratio de endeudamiento se sitúa en 1,5 veces el EBITDA estimado para 2015.