La recuperación de las economías familiares

La situación mejora, pero todavía es mucho peor que la de antes de la crisis para una mayoría

Hace unas semanas el INE publicó la contabilidad no financiera de los sectores institucionales hasta el segundo trimestre y esta última el Banco de España ha hecho lo propio con las cuentas financieras. Dedicaré el comentario de hoy a las cuentas de los hogares.

La recuperación de la economía se está reflejando en un aumento de los ingresos de los hogares, aunque no todos se ven beneficiados por igual. Las rentas más importantes que reciben los hogares, las remuneraciones salariales, aumentaron en el primer semestre del año un 3,7% respecto al mismo periodo del año anterior, lo cual supone una mejora respecto al 2,1% que crecieron en el conjunto de 2014. Los hogares que habrán notado en mayor medida este aumento son aquellos en los que alguno de sus miembros estaba en el paro y ha encontrado empleo, ya que más de las tres cuartas partes del aumento de las rentas salariales proviene de la creación neta de empleo, mientras que los salarios por trabajador apenas avanzan.

El excedente bruto de la explotación y rentas mixtas de los autónomos registraron una mejora mayor que los salarios, ya que aumentaron en este periodo un 3,1% frente a la caída del 2,6% en 2014. Las rentas de la propiedad netas (intereses, dividendos, alquileres…) disminuyeron, sin embargo, casi un 10%, debido básicamente al descenso de los tipos de interés. Este beneficia a los hogares endeudados, pero perjudica a los ahorradores, que son más. Esta es la causa de que el aumento de las rentas primarias haya sido algo menor del que se produjo en el conjunto de 2014.

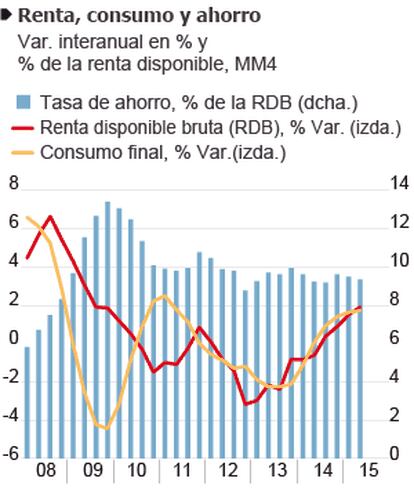

Las rentas secundarias (pensiones y otras prestaciones y transferencias recibidas menos los impuestos sobre la renta, las cotizaciones sociales y otras transferencias pagadas) suelen dar un saldo negativo para los hogares. En el primer semestre dicho saldo negativo fue un 25% superior al de un año antes, principalmente por la caída de las prestaciones por desempleo, lo que moderó el aumento de la renta disponible bruta hasta el 1,6%, aproximadamente un punto porcentual menos de lo que aumentó en 2014.

A pesar de ello, el consumo aumentó más que un año antes y algo más que la renta disponible, lo que se tradujo en una moderada disminución del ahorro. Haciendo sumas móviles de cuatro trimestres para evitar la fuerte estacionalidad de los datos, la tasa de ahorro se situó en el segundo trimestre en el 9,3% de la renta disponible, tres décimas menos que al terminar 2014 (gráfico superior izquierdo). Dada la provisionalidad de las cifras, digamos que esta tasa se mantiene estabilizada en torno al 9,5%. En todo caso, el ahorro sigue siendo notablemente superior a los gastos de capital, que tienden a estabilizarse, por lo que los hogares mantienen un excedente financiero (superávit), que en los cuatro últimos trimestres alcanza una cifra equivalente al 3,6% del PIB, prácticamente igual a la de 2014 (gráfico superior derecho).

La recuperación de la economía se está reflejando en un aumento de los ingresos de los hogares, aunque no todos se ven beneficiados por igual

Este superávit lo utilizaron los hogares para adquirir activos financieros (acciones y fondos de inversión sobre todo) y, en menor medida, para disminuir su deuda (préstamos). Ello y la revalorización de las acciones en este periodo se tradujo en un aumento considerable del valor de los activos financieros y, como consecuencia, de la riqueza neta, que aumentó en unos 93.000 millones de euros respecto a finales de 2014 (gráfico inferior izquierdo). Por su parte, la deuda bruta descendió en el semestre casi dos puntos porcentuales del PIB, hasta el 70,6%. Sigue siendo unos 10 puntos superior a la media de la zona euro, pero notablemente inferior a la de los EEUU o Reino Unido (gráfico inferior derecho).

En resumen, mejoran los flujos de ingresos y gastos corrientes de los hogares, desciende su deuda y aumenta su riqueza financiera. El problema es que, aún con estas mejoras, la situación todavía es bastante peor que la de antes de la crisis para la gran mayoría de los mismos, además de que dichas mejoras sólo las notan una minoría.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).