Los 'tiburones' merodean la Bolsa española

Las apuestas bajistas suman 6.500 millones y se centran en constructoras y bancos

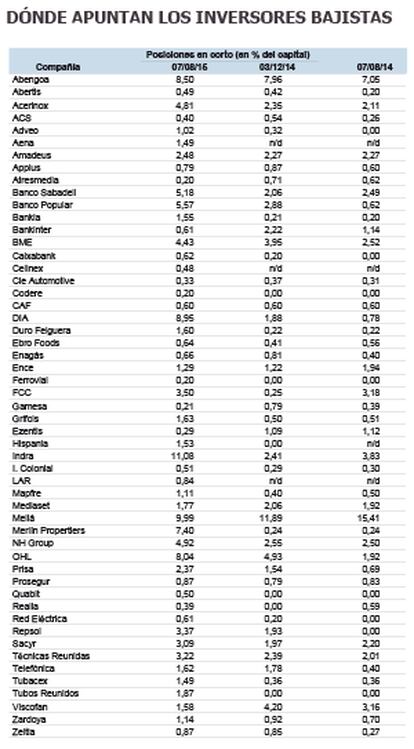

Los fondos de alto riesgo o hedge funds tienen muchas estrategias de inversión. Sin embargo, una que les ha dado a partes iguales dinero y mala fama es aquella que consiste en invertir a corto. Esta operativa, a grandes rasgos, consiste en pedir acciones prestadas de una compañía, venderlas y recomprarlas más baratas pasado un tiempo para devolvérselas a su dueño y apuntarse una jugosa plusvalía. En lo que va de año los fondos han aumentado sus apuestas especulativas sobre la Bolsa española. Estos sofisticados inversores, la mayoría anglosajones con sede en paraísos fiscales, tienen intereses bajistas en 53 compañías cotizadas con un valor de mercado de 6.579 millones de euros. Los sectores donde estos tiburones del mercado huelen problemas para las compañías, y por lo tanto más han elevado las posiciones bajistas, son construcción y banca.

Desde junio de 2010, toda posición corta superior al 0,2% del capital social de una compañía hay que comunicarla a la CNMV. Si esta inversión supera el 0,5%, el supervisor la da a conocer en el mercado de manera individual, con el nombre completo del hedge fund. Esta política de transparencia se completa con la publicación cada 15 días de la suma de posiciones cortas comunicadas y no publicadas (entre el 0,2% y el 0,5%) más las comunicadas.

Presión sobre Indra

La última actualización hecha por la CNMV corresponde al pasado 10 de agosto y el valor que mayor apuestas bajistas concentra es Indra. La compañía tecnológica atraviesa una fase de reestructuración. La llegada del nuevo presidente, Fernando Abril-Martorell, ha traído saneamientos y despidos. En este entorno, los inversores en corto suponen ya el 11% del capital social, mientras que a finales de 2014 solo representaban el 2,41%.

La segunda cotizada española con mayor presencia de hedge funds es Meliá. Sin embargo, el peso de los bajistas en la cadena hotelera se ha reducido del 15,41% de hace un año hasta el 9,99% actual. Todo lo contrario le pasa a DIA, el tercer valor favorito de los bajistas. El grupo de distribución, cuyo beneficio neto se contrajo un 69% en el primer semestre de 2015, tiene en préstamo el 8,95% del capital frente al 1,22% de principios de año.

Las constructoras también concentra buena parte de los dardos de los tiburones financieros. El mercado detecta problemas en Abengoa para manejar su voluminosa deuda y las ventas en corto en el valor suman ya el 8,5% del capital. Otro tanto ocurre con OHL. La constructora de Juan Miguel Villar Mir ha anunciado recientemente una ampliación de capital por 1.000 millones de euros y las apuestas bajistas suman ya el 8% del capital, frente al 1,92% de hace un año. Por su parte, FCC ha reorganizado su accionariado con la entrada de Carlos Slim. Sin embargo, los bajistas tienen el 3,5% del capital frente al 0,25% de principios de año.

Estos inversores piden títulos, los venden e intentan recomprarlos más baratos al cabo de un tiempo

En los peores momentos de la crisis el blanco de los ataques bajistas fue el sector bancario. Las entidades han reforzado su capital, pero los especuladores no les quitan ojo. La presión sigue siendo importante sobre todo en la banca mediana. Las ventas en corto en el Banco Popular suman el 5,57% del capital, tres puntos por encima de las cifras de principios de año. En el caso del Banco Sabadell el capital en manos de los bajistas es del 5,18% frente al 2% al cierre del ejercicio 2014. En Bankia también se ha notado un aumento de la presión, pero solo supone el 1,55%. Los dos grandes bancos, BBVA y Santander, no tienen ventas en corto agregadas que superen el 0,2% del capital.

La presión sobre el sector inmobiliario, otro de los negocios fetiches durante la crisis para los especuladores, se concentra ahora en las sociedades de inversión inmobiliaria (Socimis), principalmente en Merlin Propertis, donde el número de acciones vendidas en corto asciende al 7,4% frente al 0,24% de hace un año.

Los inversores suelen preferir como presa de sus ataques valores de mediana y pequeña capitalización ya que su cotización presenta mayor volatilidad. Eso sí, exigen cierto grado de liquidez para que, en el caso de que su apuesta resulte fallida, puedan recomprar si excesivos problemas las acciones prestadas que habían vendido. Entre los pesos pesados del mercado, los que más apuestas bajistas concentran son Telefónica (1,62%) y Repsol (3,37%).

Entre los inversores que realizan ventas en corto se encuentran hedge funds puros como TT International, AQR o Marshall Wace; grandes gestoras de fondos como JP Morgan AM o BlackRock; y bancos convencionales como BNP Paribas.

Sobre la firma