La deuda de las empresas y familias baja al 182% del PIB

La peor evolución del sector público lleva a España a estar más endeudada que siete años atrás

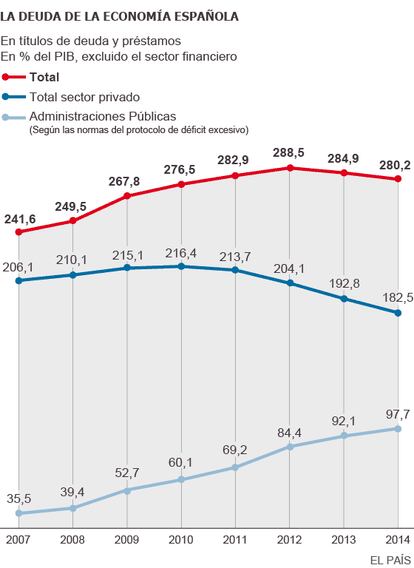

La economía española entró en la crisis con un alto nivel de deuda privada, mientras la Administración partía de una situación aliviada. Ahora, los datos recopilados por un estudio que publicó ayer la Fundación de Cajas de Ahorros (Funcas) confirman el intercambio de papeles: el valor de los títulos de deuda y préstamos en manos de empresas y familias bajó el año pasado al 182,5% del PIB, cuando superaba el 206% en 2007. Sin embargo, la evolución del sector público hace que la economía española esté más endeudada que siete años atrás.

El estudio elaborado por Analistas Financieros Internacionales (AFI) para Funcas destaca que, en comparación con el resto de países avanzados, “España es el país que más ha reducido su endeudamiento privado” durante la crisis. Es el reverso de la moneda de lo que fue la acelerada expansión de la deuda de empresas y familias durante los años del boom inmobiliario. Y, en buena medida, este proceso de desapalancamiento llegó forzado por la brusca restricción de crédito que sufrió la economía española a partir de 2010.

Las estadísticas del Banco de España, que sirven a AFI para hacer el balance, reflejan que la deuda acumulada por empresas (excluida la banca) y hogares, solo en préstamos y títulos de deuda, superaba los 2,34 billones en 2010, para reducirse a 1,93 billones a finales del año pasado. “En España, y dentro del sector privado, el saneamiento ha sido más intenso en el sector empresarial”, señala el estudio. La deuda pasó aquí del 133% del PIB en 2010 al 111% del PIB el año pasado. Y es más intensa, 35 puntos porcentuales sobre el PIB, si se incluyen otros pasivos, como los créditos comerciales (pagos pendientes con proveedores), que elevan el cómputo de la deuda.

Los analistas de AFI destacan que las empresas españolas han llevado a cabo “una importante mejora en sus recursos propios, en casi 190.000 millones”, mediante “estrategias de autofinanciación y retención de beneficios”. Pero, como ha hecho recientemente el Fondo Monetario Internacional, recuerda que una parte significativa de las empresas españolas tiene aún serias dificultades para afrontar la deuda: “En 2012, casi un 30% de las empresas no financieras no generaban flujo de caja suficiente para cubrir el servicio de la deuda”, mientras que en Francia o Alemania, la proporción de firmas que no generan ingresos suficientes para pagar los intereses “era menos de un 10%”.

La deuda en manos privadas superaba los 2,34 billones en 2010, y al terminar 2014 era de 1,93 billones

El ajuste de la deuda en los hogares ha sido más paulatino: del 84% al 71% del PIB. “El hecho de que el grueso de su deuda se materialice en préstamos hipotecarios a largo plazo y esté en manos de hogares con restricciones significativas de renta explica la mayor lentitud”, señala el estudio. Los expertos de AFI destacan que las familias españolas dedican al pago de la deuda una mayor proporción de su renta anual que otros países europeos. Y que ese peso es mucho mayor (hasta el 50%) en los hogares con menos ingresos.

“El intenso desapalancamiento privado llevado a cabo por empresas se ve más que compensado por el fuerte incremento en la deuda de las Administraciones Públicas, que han incrementado en más de 600.000 millones su deuda total”, concluye el informe. Y el repunte es mayor, de casi 800.000 millones, si no se tienen en cuenta los ajustes por la aplicación de la normativa contable europea.

El ajuste del sector privado permite que la deuda de la economía española fuese en 2014 (280% del PIB) inferior al máximo que se alcanzó dos años antes (288% del PIB), pero todavía se queda casi 40 puntos porcentuales por encima de la deuda acumulada al inicio de la crisis (241,6% del PIB).

Hasta un 10% de ‘hipotecas sumergidas’

Que la deuda global de las familias haya empezado a descender, no quita para que en muchos hogares pueda llegar a convertirse en un lastre inasumible. Los expertos de AFI consideran que el “principal factor en el análisis de la sostenibilidad de la deuda de los hogares” debe ser la relación entre la deuda hipotecaria y el valor de la vivienda. Una relación que arroja un resultado desasosegante para muchos hipotecados españoles.

En los años del boom inmobiliario, los préstamos hipotecarios se concedían por más del 80% del valor de la vivienda. Tras siete años de caídas de precios, ese valor de la casa es ahora inferior a la deuda viva que queda por pagar en muchos casos. Es decir, que la venta de la casa no permite saldar la hipoteca. Y como en muy pocas ocasiones la banca acepta la dación en pago, la familia seguiría endeudada por la cantidad restante.

Según las estimaciones de AFI, hasta 700.000 hipotecas, un 10% del total, por un importe agregado de 95.000 millones de euros, estaban en esa posible situación de insolvencia en 2014, que el argot financiero ha rebautizado como hipotecas sumergidas.