La banca empieza a abrir el grifo del crédito a las familias

Los nuevos préstamos a empresas encadenan tres meses al alza y los de familias también aumentan

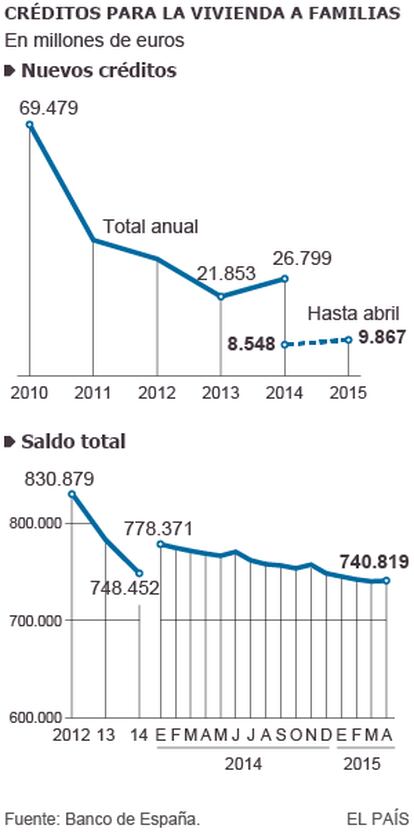

Después de caer un 26% desde 2008, el crédito empieza a dar síntomas de recuperación, aunque sin llegar a los niveles previos a la crisis. La deuda de las familias aumentó en abril en 661 millones sobre marzo, hasta los 740.819 millones, un leve ascenso del 0,08%, que acaba con los cuatro meses seguidos de descensos. En los últimos 12 meses, el nuevo crédito para vivienda ha subido un 20% y el del consumo, un 17%. Sin embargo, el saldo total cae porque no se compensa lo que antes se concedía en hipotecas. La banca da más crédito a ciertos clientes, dicen los expertos, que admiten un cambio de tendencia.

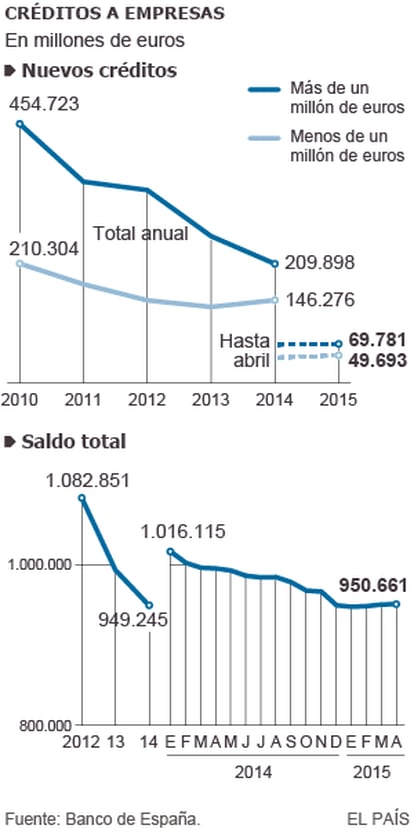

Los analistas miran con detalle las cifras del crédito acumulado —que indica la tendencia de fondo— y las nuevas operaciones crediticias —que refleja el pulso del mercado—. El objetivo es determinar cuándo se va a volver a abrir el grifo de los préstamos. Los datos de abril, hechos públicos ayer públicos por el Banco de España, presentan ligeras mejorías continuadas, tanto en los nuevos préstamos para hogares como en los de las empresas. En abril, los bancos concedieron 2.568 millones a las familias, un 22% más que el mismo mes de 2014. En el caso de los nuevos préstamos a pymes, ascendieron a 12.930 millones, un 6,5% más. Para empresas más grandes, con préstamos nuevos de más de un millón, se concedieron 17.564 millones de nuevo crédito, un 8%.

Itziar Sola, analista de AFI, considera que “estas cifras reflejan el inicio de la recuperación del crédito. Parece que el mercado está cogiendo fuerzas para recuperarse después de las grandes caídas de los años anteriores”.

Joaquín Maudos, catedrático de Economía de la Universidad de Valencia, avala esta tesis. Tras analizar el balace entre mayo de 2014 y abril de 2015 en empresas y hogares, afirma: “Yo sí hablaría de una clara recuperación del crédito a nuevas operaciones”.

La patronal bancaria, AEB, afirma que los datos de abril de crédito “confirman la tendencia positiva de los últimos meses y prueban que los bancos estaban en disposición de cubrir la demanda solvente cuando se ésta se recuperara y es lo que están haciendo”.

Sin embargo, Sola recuerda que los saldos totales de créditos en hogares y empresas aun presentan caídas. “Para este año, esperamos un descenso del 1% en el stock de los créditos. Hasta 2017 no esperamos una recuperación de los saldos totales”, apunta.

Íñigo Vega, analistas de la firma británica Nau-Securities, coincide en que se está “estabilizando el crédito, pero todavía falta mucho hasta que se alcancen los niveles previos a la crisis porque faltan 30.000 millones que se daban a las hipotecas y que no han regresado. También hay que tener en cuenta que las pymes no volverán a tener tanta deuda como en 2008. La mejor noticia sería que se recuperara el crédito a la vivienda porque supondría que se está reduciendo el paro, sobre todo el juvenil, y que la economía tira con fuerza”.

Ahora se calcula que se amortiza un 8% anual de préstamos hipotecarios por el pago de las hipotecas, y solo aumenta un 4% la nueva contratación, según AFI.

Sola y Vega dan más importancia al saldo total de créditos, que cae, aunque menos que otros años. El volumen a hogares baja un 3,2%, mientras que el de las empresas desciende un 2,6%.

Maudos ve relevante es el nuevo crédito “que muestra claramente el cambio de tendencia, lo que anticipa que la caída del stock vivo está cerca de su fin”.

La banca tiene liquidez

Entre los motivos de este final del cierre del grifo del crédito, el catedrático de la Universidad de Valencia apunta dos razones: “La banca tiene liquidez suficiente para dar crédito y quiere darlo, como así lo ha demostrado en las dos subastas recientes del BCE dirigidas a que se transformen en más crédito, las llamadas TLTRO, donde los bancos españoles han maximizado sus peticiones”.

Por otro lado, Maudos señala que esta selectiva apertura del crédito para los mejores clientes se apoya en la caída de los tipos de interés de los préstamos. Los créditos se han abaratado por la reducción del euribor y por “el claro aumento de la competencia. Con márgenes estrechos y tipos reducidos, el beneficio descansa en incrementar el volumen de negocio, y eso es lo que está ocurriendo”, señala.

Tanto Sola como Maudos apuntan que la brutal caída del stock de crédito ha sido un desapalancamiento doloroso pero necesario para corregir el elevado nivel de endeudamiento de empresas y familias en España. Desde 2010 las empresas españolas han reducido más de un 20% su deuda y las familias un 17%. La salida del agujero será lenta.

Sobre la firma