Los españoles se lanzan a las compras

El consumo apuntala una incipiente recuperación amenazada por nubarrones en Europa

El presidente del Gobierno, Mariano Rajoy, y el presentador de El intermedio, el Gran Wyoming, piensan que 2015 será realmente el año del despegue. El primero cree que España ha dejado atrás la Gran Depresión, y el segundo, que los españoles seguirán buscando un aeropuerto que los lleve a otro país para encontrar trabajo. Cuando se pregunta a los economistas sobre si la repentina euforia alentada por el aumento del consumo se consolidará, ocurre algo parecido. La práctica totalidad de la decena de consultados están de acuerdo en que el consumo seguirá aumentando. Otra cosa es quién pagará los platos rotos de una crisis que ha generado más desigualdad y que no permite que muchas personas gasten más porque han agotado todos sus recursos.

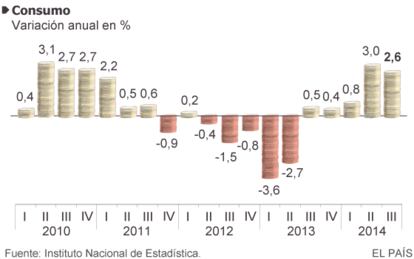

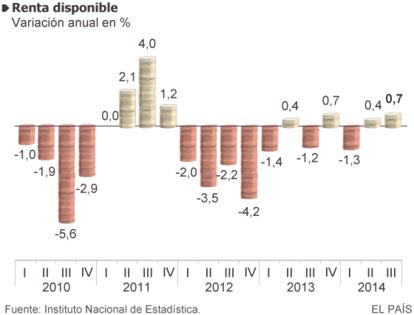

La renta bruta de los hogares ha estado casi plana en 2014 (según varias estimaciones, podrá terminar el año creciendo un 0,5%), algo que contrasta con el alza del consumo privado, que avanzó hasta el tercer trimestre un 2,6%. Esto significa que las familias están gastando más de lo que a priori justifican los fundamentos de sus economías a largo plazo. En consecuencia, ocurre algo que, si se vuelve crónico, podría llegar a ser preocupante: las compras se financian fundamentalmente con el ahorro que se ha ido acumulando durante los años malos. Los ciudadanos pierden su colchón protector: el ahorro bruto de los hogares ha caído al 9%, el nivel más bajo desde 2006, según los datos de octubre pasado. El “efecto precaución” del que hablan los economistas, ese miedo que provoca que en momentos de crisis se tomen decisiones muy conservadoras por lo que pueda pasar, está empezando a desaparecer en la sociedad española. Y lo hace porque, si nada se tuerce, la economía seguirá creando empleo y creciendo. Hay que subrayar eso de “si nada se tuerce”.

José García Montalvo, catedrático de Economía de la Universidad Pompeu Fabra, prefiere no hablar de “recuperación”, ni de “despegue”. “Cuando se sale de una crisis, el primero en tirar de la economía suele ser el sector exterior. Una vez que esto se produce, esa recuperación no se consolida si no hay consumo. Lo que sucede en España es que la caída del consumo durante la crisis fue bastante más grande de la que cabría esperar”. Ahora también aumenta más de lo que cabría esperar. Pero para que las tornas cambien definitivamente hacia la recuperación tienen que ocurrir dos cosas, y no necesariamente ambas a la vez: que la renta disponible aumente o que desaparezca la incertidumbre, que tiene un efecto muy importante sobre las expectativas. “Las evidencias hablan de que incluso la parte de la población que tiene un trabajo seguro, frena su consumo durante los periodos de incertidumbre por debajo de lo que cae su renta”. Funciona justo al revés cuando reina el optimismo. “Somos animal spirits [espíritus animales]. Si crees que las cosas van a mejorar, las expectativas se autocumplen porque se generará el círculo keynesiano habitual”. Esa mecha es la que parece haber prendido: el consumo eleva la producción y la demanda genera más empleo, pulverizando ese mantra económico que dice que solo se crean puestos de trabajo netos cuando el PIB crece por encima del 2%. “Si nos fijamos en todos los indicadores de expectativas, todos sin excepción están en máximos desde el comienzo de la crisis. Se han creado 220.000 empleos a tiempo completo, lo cual no está mal, pero los salarios son muy bajos ¿Cómo explicamos entonces ese crecimiento del consumo? Por las expectativas, no hay otra forma”, insiste Montalvo.

El empleo ayuda, los salarios no

Para un crecimiento consistente del consumo, el incremento de nuevos ocupados debería ser de unos 250.000, según AFI. El paro ha terminado diciembre con una caída anual del 5,3%, 253.627 personas. Pero entre 2008 y 2014 el número de ocupados en el mercado laboral ha caído en 3,5 millones.

Desde 2009 los hogares han perdido más del 10% de su renta y la renta por persona descendió un 7%. En ese periodo, el número de horas de trabajo efectivas se ha desplomado en 108 millones, un 18%. Los datos de un informe presentado esta semana por UGT muestran que en los últimos años la precarización del mercado laboral ha derivado en salarios peores y en un gran incremento del número de horas extraordinarias que no se pagan. “¿Quién rechaza un trabajo por 1.000 euros?”, se preguntan las organizaciones de consumidores. “Compartimos la tesis de que esta crisis es un laboratorio para recortar derechos. El mensaje es: confórmate con lo que sea, porque menos es nada”, critica Facua. Rolf Campos, doctorado en Economía por la Universidad de California, ha estudiado los efectos del desempleo sobre el consumo: “Cada punto porcentual de aumento del desempleo supone una caída de más del 0,7% del consumo por adulto equivalente. Ese efecto debería desaparecer cuando la tasa de paro comienza a reducirse”.

Para el economista del IESE Javier Díaz-Giménez, “negar la realidad es absurdo”. Recuerda que desde agosto de 2012 la economía no da malas noticias. “Ahora mismo las expectativas son positivas. Lo siento por quien piense lo contrario. ¿Que cae el ahorro? Perfecto, el ahorro no es una virtud, es un mal necesario. Ahorras porque estás asustado, porque has perdido tu puesto de trabajo… No hay ninguna burbuja en que el ahorro caiga. Las expectativas no son fantasías, se forman a partir de datos reales, porque ves que la gente está encontrando trabajo, por mil cosas que hacen que tu ahorro por precaución disminuya. Además llega un momento en el que no puedes estirar más los productos que no has comprado durante la crisis seguido por ese miedo. La lavadora, el coche… Terminan por agotar su vida útil”. Ese tirón viene acompañado de un alza en las importaciones. “Quizá eso sea lo peor”, añade, y no ve ninguna razón lógica para pensar que el consumo pueda decaer en 2015. Ni siquiera por la temida deflación, demoledora para la economía japonesa durante su década perdida de los noventa. “Cuando tienes una caída del precio del petróleo durante seis meses, vas a tener inflación negativa seguro, pero no es algo preocupante”, reflexiona Díaz-Giménez.

El IPC descendió un 1% en 2014 y un 0,6% el pasado mes de diciembre. Por primera vez en la historia del indicador, que arranca en 1962, ha registrado una tasa interanual negativa en el mes de las compras por excelencia. Otra cosa es que eso lleve a que los consumidores retrasen la decisión de adquirir un producto porque piensen que va a bajar su precio en el medio plazo. Según los economistas consultados, eso no parece que vaya a ocurrir en España porque la caída de precios no es, por ahora, crónica, ni afecta a todos los productos por igual. García Montalvo explica que “en un contexto de deflación, la gente empieza a esperar que los precios bajen y se inicia una espiral de descenso de sueldos, de renta, empleo, consumo, producción… Entras en un círculo vicioso. No es lo que está ocurriendo ahora”. Matías Lamas, experto de Analistas Financieros Internacionales, coincide con esta reflexión, aunque puntualiza que sí podría ser preocupante si la evolución negativa de los precios de otras economías se traslada a España. Ese mismo peligro lo señala Carlos Peregrina, socio responsable de Sector Consumo de KPMG, que apunta como posibles elementos de inestabilidad una caída de precios o turbulencias políticas que podrían mermar la confianza de los consumidores.

En 2015 concurren otras circunstancias que están favoreciendo que los hogares puedan lanzarse a comprar. Según el ministro de Hacienda, Cristóbal Montoro, la bajada del IRPF pondrá en los bolsillos de los ciudadanos 9.000 millones adicionales entre 2015 y 2016, en un momento en el que los tipos de interés se mantendrán estables. En un año de importantes desafíos electorales para el Partido Popular (PP), el pago de la parte de la paga extra que los funcionarios no cobraron en 2012 y la renta básica de más de 400 euros que el Gobierno ha anunciado para medio millón de personas sin recursos añadirán algunos millones más a esa sartén de gasto con la que se quiere animar la economía.

El Informe sobre la situación del consumo del segundo semestre de 2014 del Servicio de Estudios del BBVA se basa en esos y otros datos para concluir que el dinamismo continuará. “La creación de empleo y la reducción del IRPF en 2015 contribuirán a la recuperación de la renta. El crecimiento esperado de la riqueza financiera, la ausencia de presiones inflacionistas, la expectativa de que los tipos de interés oficiales permanezcan en niveles históricamente bajos y el ajuste del ahorro compensarán el estancamiento de la riqueza inmobiliaria”. La previsión de la entidad financiera cifra el crecimiento del consumo este año en el 1,8%.

Hasta ahí las buenas noticias. Porque muchos ciudadanos se van a quedar al margen de esta incipiente mejora debido a que la crisis ha disparado la desigualdad. El director de coyuntura de Funcas, Ángel Laborda, distingue entre las personas de rentas bajas el segmento de las familias empobrecidas, “que no es que puedan ahorrar, sino que desahorran. Viven de sus padres, de los amigos, gastan más de lo que reciben”. Después están las familias de clase media o media alta, aquellas personas que no han perdido su empleo en la crisis, “que empiezan a cambiar de tendencia y se ven más seguras. Son las que invierten principalmente en bienes duraderos, sobre todo automóviles”. Dos estudios del BBVA y La Caixa confirman el repunte del gasto en servicios educativos, sanitarios y sociales (cuyo reflejo en el sector público ha sido víctima de más y más recortes) y, sobre todo, en vehículos al calor de la renovación del Plan PIVE.

757.000 millones en deudas familiares

Las familias españolas tienen préstamos contraídos con las entidades financieras por valor de 757.182 millones de euros, según datos del Banco de España. Son 110.000 millones menos (-12%) que los que tenían en 2011, y continúan bajando, según las series trimestrales. “Es cierto que está cayendo el saldo vivo del crédito, excluidas las amortizaciones. Pero si nos fijamos solo en nuevas operaciones, vemos que se recupera el crédito al consumo”, analiza el economista Matías Lamas (AFI). La elevada exposición al sector inmobiliario ha dado paso a un escenario un tanto distinto en el que, pese al elevado endeudamiento de los hogares (del 75% del PIB, frente a la media del 50% en el resto de la UE), lo principal es la adquisición de bienes de consumo frente a la inversión en vivienda, que está en niveles todavía muy bajos.

El 80% de los préstamos que se conceden comienzan a ser superiores a un año y, según la Asociación Nacional de Establecimientos Financieros (Asnef), son de un promedio de 2.400 euros (datos del tercer trimestre de 2014). Una buena parte se concede bajo la fórmula conocida como “revolving”: cantidades que se otorgan con un límite o tope máximo del que puede disponer un cliente durante un cierto periodo.

Lo que todavía no se ha recuperado es el gasto en alimentación y bebidas (excluidos hoteles y restaurantes, que repuntan), que, aunque castigado durante los años duros de la crisis, es menos sensible a las variaciones en la renta disponible.

La demanda de turismos ha cerrado 2014 con un alza del 18%, avanzando por encima de los dos dígitos trimestre a trimestre. Los 855.308 turismos matriculados son el mejor dato que se apunta la industria desde 2010, aunque todavía están lejos de los 1,6 millones que los concesionarios despachaban en el cuatrienio 2004-2008. “Las cifras de 2015 estarán condicionadas por el mantenimiento del plan. Se estima que las matriculaciones aumentarán un 6% si las condiciones actuales del programa se prolongan durante todo el año”, vaticina el BBVA. Ocurre lo mismo con productos como los electrodomésticos, desde lavavajillas hasta lavadoras, congeladores, frigoríficos y, sobre todo, cocinas. Según los datos de la asociación del ramo (ANFEL), las ventas han aumentado un 11% favorecidas por la caída de los precios, que desde 2008 han descendido un 16%.

Pero hay frentes abiertos que no conviene olvidar. Desde la organización de consumidores Facua, su portavoz Rubén Sánchez alerta sobre caer en lo que llama “la trampa del Gobierno”, que según él “juega a trasladar el mensaje de que la economía está recuperada para incentivar el consumo, pero hace todo lo contrario para que eso se produzca” adoptando decisiones como la subida del IVA. Habla de sectores, como el energético, donde el Estado “podría intervenir imponiendo precios máximos para frenar tarifas desorbitadas”.

García Montalvo también cree que el año 2015 es un campo plagado de minas. “Estamos saliendo de la crisis basándonos en expectativas que son muy volátiles. Si tenemos un revolcón en Grecia o sucede otra circunstancia que se transmita a la prima de riesgo, si el sector financiero empieza a tener problemas… de nuevo aparecerá el miedo, la incertidumbre”.

“¿Que en 2015 se va a mantener la incertidumbre? Claro que sí”, coincide Oriol Aspach, director de macroeconomía del servicio de estudios La Caixa Research. “Puede que haya un menor crecimiento en la eurozona… la lista de riesgos, como siempre, es amplia”. Uno de los últimos análisis publicados por la entidad hace referencia al colchón de ahorro que los hogares acumularon durante los últimos años. “Si el contexto macroeconómico hubiera sido normal entre 2009 y 2011, la tasa de ahorro se habría mantenido en el 11,5%, y lo ha hecho en el 13,4%”. La diferencia sobre las condiciones teóricamente normales arroja que los hogares tienen ahora 50.000 millones de euros más que podrían utilizar para consumir. ¿Lo harán?

La economía no siempre es una ciencia predecible. En la toma de decisiones de los ciudadanos influyen razones y emociones que cambian según los acontecimientos. Lo decía uno de los padres de la economía moderna, el británico William Stanley Jevons: “Podemos llamar feliz al hombre que, no importa cuán baja sea su posición y reducidas sus posesiones, puede siempre esperar más de lo que tiene”. Esa variable psicológica de esperar que todo mejore está en la base de muchos estudios de los neuroeconomistas, que intentan explicar el proceso de decisión que existe detrás de elecciones como consumir, ahorrar o invertir.

Un trabajo reciente firmado por Joan Daniel Pina, del departamento de mercados financieros de CaixaBank, sobre la formación de precios en los mercados financieros recuerda que economistas como Robert Shiller, premio Nobel en 2013, explican cómo los mercados no siempre procesan la información de forma correcta y crean burbujas. Un ejemplo estaría en el precio de las empresas tecnológicas en EE UU o en el de la vivienda en países como España. Ese trabajo analiza estrategias que a veces conducen a los inversores, como seguir a la multitud sin plantearse si su comportamiento es lógico.

¿Es compulsivo nuestro consumo? El profesor del IESE no lo cree así. “No sabemos qué va a pasar con el euro, ni si va a caer un asteroide mañana, nadie puede anticipar esas circunstancias. Pero sabemos perfectamente cuál es nuestra situación, cuánto hemos gastado en Navidad y qué vamos a hacer ahora. Sabemos que va a haber volatilidad, que necesitamos resolver muchos problemas en el mercado de trabajo, las pensiones, la financiación autonómica… pero seguiremos consumiendo”.

Sobre la firma