Las grandes tecnológicas esquivan a la Hacienda española otro año más

Apple, Google, Facebook, Yahoo, Microsoft, Amazon, Twitter y Ebay pagan solo 17 millones

Buena parte del negocio de las filiales españolas de las grandes tecnológicas estadounidenses escapó al fisco otro ejercicio más. Las complejas estrategias societarias diseñadas por sus ejércitos de asesores y las grietas en el muro de la fiscalidad internacional les permiten encoger legalmente su tributación. Los ocho gigantes (Apple, Yahoo, Amazon, Twitter, Microsoft, Ebay, Google y Facebook), pagaron en 2013 a la Agencia Tributaria solo por una pequeña porción de las ganancias generadas en España. El resto resulta imposible de calcular por la opacidad con que operan estos grupos.

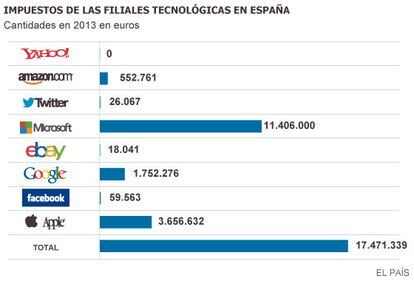

Estas firmas operan mayoritariamente como intermediarias de otras delegaciones en Irlanda, Holanda, Suiza o Luxemburgo, países con una tributación reducida o unas leyes que les permiten traslar sus beneficios sin apenas coste impositivo. Las filiales españolas de los gigantes del sector abonaron 17.471.339 euros en impuestos por sus beneficios en 2013.

Si se excluye a Microsoft —la que más paga aunque todavía lejos de lo que debería si no trasladara legalmente a Irlanda parte del negocio que genera en España— el resto de las sucursales de las multinacionales tecnológicas en España liquidan de media cerca de un millón de euros por el impuesto de sociedades pese a facturar miles de millones.

Las oficinas españolas de estas corporaciones estadounidenses reflejaron en sus estados contables unos ingresos de 641,6 millones y unos beneficios antes de impuestos de 46,3 millones, cifras muy alejadas del valor que realmente han generado en España por la venta de sus productos de última generación o sus punteros servicios tecnológicos.

A diferencia de otros años, estas multinacionales apenas han generado créditos fiscales por pérdidas —impuestos que se compensan en el futuro— que tanto Apple como Amazon registraron en 2012 y sirven para rebajar su factura fiscal en los próximos años.

Las cifras analizadas por EL PAÍS proceden de las cuentas anuales del ejercicio fiscal de 2013 de 11 compañías (algunas tienen varias filiales) de estas ocho corporaciones depositadas en el Registro Mercantil. Las últimas en registrarse fueron la de Yahoo Iberia, la semana pasada.

APPLE / El doble juego

La compañía de la manzana es el paradigma de la elusión fiscal. Steve Jobs fue un visionario que ha pasado a la historia por imaginar aparatos revolucionarios pero también por idear en 1980 una estrategia fiscal pionera en explotar las ventajas que proporcionaba el régimen irlandés a sociedades no residentes, según detalla Mercedes Serraller en su libro ¿Por qué pagas más impuestos que Apple? En España, la multinacional con sede en Cupertino tiene dos filiales: Apple Retail Spain —que gestiona la red de tiendas del grupo, las Apple Store— y Apple Marketing, que actúa como comisionista y “soporte de ventas y proveedor de los servicios de marketing y recibe una comisión del 1% por las ventas obtenidas para el grupo”, según figuraba en las cuentas de 2010, información que no volvió a actualizarse.

La actividad de Apple Retail, que depende de otra sucursal radicada en Irlanda, está marcada por la entrada a pleno rendimiento de seis nuevos establecimientos abiertos en 2012 y las obras de la gran tienda en la plaza de Sol en Madrid. La sociedad ha facturado un 49% más hasta elevar sus ingresos a 213 millones por la venta de sus tabletas, teléfonos y ordenadores. La mayor parte del beneficio se deriva a la delegación irlandesa, pues está vende a la española los productos a un precio alto para que el margen de beneficios se quede en Dublín. Por eso, pese al éxito de ventas, la sociedad solo logró un beneficio de 2,1 millones (después de impuestos) en el ejercicio cerrado el 30 de septiembre de 2013. La sociedad rebajó su tributación al compensar 1,2 millones por bases imponibles negativas —pérdidas fiscales de un año que sirven para reducir beneficios futuros— generadas en su mayor parte en 2012. La compañía acumula unos créditos fiscales por 22,1 millones.

Preocupación internacional

Las tácticas de ingeniería fiscal de las multinacionales, especialmente de las tecnológicas, son motivo de preocupación para las autoridades de los países desarrollados, que han lanzado un plan para tratar de combatir lo que denominan erosión de bases y desvío de beneficios (BEPS, por sus siglas en inglés). Las empresas aprovechan tratados de doble imposición que al final producen la nula imposición, precios de transferencia, activos intangibles, pagos por derechos de propiedad industrial y otras lagunas fiscales en la legislación internacional con la que en la práctica apenas tributan por una parte relevante de sus beneficios.

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) y el G-20, que agrupa a las principales economías de países desarrollados y emergentes han emprendido planes para tratar de combatir esas tácticas legales de elusión fiscal y tapar los agujeros por los que todavía se siguen colando las empresas de modo perfectamente legal.

La OCDE presentó en julio del año pasado su plan a dos años, que fue apoyado por la cumbre del G20 de San Petersburgo en septiembre de 2013. El calendario de implantación de las 15 medidas propuestas entonces arrancaba precisamente en septiembre de este año, pero los trabajos están retrasados. La reforma del sistema tributario internacional vuelve a estar en la agenda del G20 para la cumbre de Brisbane (Australia) de noviembre próximo.

La Organización para la Cooperación y el Desarrollo (OCDE) ha impulsado junto con el G20 un plan para evitar la erosión de bases imponibles y la traslación de beneficios (Plan BEPS, en sus siglas en inglés). La organización espera que a final del próximo año los países miembros y otros asociados como Brasil y Rusia, firmen un acuerdo multilateral que entorpezca las prácticas de elusión fiscal de las multinacionales. Entre las medidas previstas está la obligación de informar sobre las cifras del negocio de una multinacional en cada país. De esta forma, por ejemplo, Hacienda conocería cuánto factura realmente Apple por la venta de sus productos en España y no solo por los servicios de intermediación que realiza. La organización también prepara fórmulas para valorar adecuadamente los precios de transferencias —el traspaso de beneficios de un país a otros mediante el encarecimiento de los productos que vende a sus filiales—.

Su hermana española, Apple Marketing, redujo su negocio levemente hasta los 19,1 millones pero logró un beneficio de 4,9 millones. Al funcionar como comisionista de otras empresas del grupo radicadas en Irlanda su facturación apenas refleja el negocio generado en España.

AMAZON / El nuevo almacén impulsa los ingresos

Su último ejercicio está marcado por la entrada en funcionamiento a pleno rendimiento del centro logístico en San Fernando de Henares, donde duplicó su actividad el año pasado. La multinacional que preside Jeff Bezos completó en 2013 la reorganización de sus negocios en España, donde tiene dos filiales: Amazon Spain Services y Amazon Spain Fulfillment. La primera es la antigua Buyvip, tienda de moda online. En diciembre de 2012 cambió a su actual nombre y modificó su objeto social para prestar servicios administrativos, financieros y técnicos a otras empresas del grupo. Esta sociedad factura la mayor parte de sus ingresos a su matriz de Luxemburgo. En total facturó 21,4 millones en 2013, una tercera parte que el año anterior debido al cambio de actividad.

Esta situación provocó que Amazon Spain Services registrase unas pérdidas de 1.483.468 euros (después de impuestos). La compañía pagó 295.868 euros en impuesto sobre beneficios por los ajustes tributarios que tienen en cuenta gastos no deducibles “correspondientes al plan de incentivos de la matriz”.

Amazon Spain Fulfillment recoge una parte del negocio perdida por su hermana española. El año pasado declaró unos ingresos de 17,46 millones, un alza del 65% sobre los del 2012. El fuerte impulso de las nuevas instalaciones de San Fernando de Henares desde donde la compañía distribuye a toda España explican el repunte. Pese a ello, registró un beneficio de 43.877 euros. El auditor ha señalado una salvedad en las cuentas porque esta filial tiene abiertos a inspección los ejercicios fiscales comprendidos entre 2009 y 2012 para todos los impuestos.

GOOGLE / La vía irlandesa

Google Spain funciona como una mera intermediaria en España de otras compañías del grupo domiciliadas en Irlanda. La filial española les factura los costes por los servicios de marketing y demostración de productos de investigación y desarrollo. A cambio cobra una pequeña comisión. Este sistema —repercute los costes y deja un estrecho margen de beneficio en España— le ha llevado a declarar pérdidas desde 2010 pese a que su negocio asciende a cientos de millones.

Esta delegación del buscador global aumentó su facturación un 25% en 2013 hasta los 52,1 millones. No es que el negocio fuera mucho mejor en España. Es que tras una inspección de la Agencia Tributaria, Google Spain emite sus facturas a sus hermanas irlandesas con un mayor margen de beneficio. El año pasado pagó 1.752.276 euros al fisco español tras registrar un beneficio de 4.055.864 euros pese a haber generado una actividad en España de cientos de millones.

MICROSOFT / Agente comercial

El grupo del gigante de Redmon (Washington, Estados Unidos) tiene dos sociedades domiciliadas en España. Microsoft Ibérica funciona como agente comercial de los programas y productos de la compañía presidida por Satya Nadella. Esta compañía actúa como intermediaria de Microsoft Ireland Operations. Casi el 70% de sus ingresos proceden de comisiones abonadas por la irlandesa por los productos que vende.

Pero el gigante creado por Bill Gates también tiene en España otra firma Microsoft International Holdings Spain, que actúa como sociedad dominante en España y consolida las cuentas de la anterior. Esta delegación, además, está acogida al régimen de tenencias de valores extranjeros (ETVE) —no tributan por las plusvalías y dividendos—. Esta sociedad, que el año pasado ganó 21,4 millones, tiene abierta una inspección de la Agencia Tributaria correspondiente al impuesto de sociedades de 2004 y 2005 y las retenciones del IRPF de 2006. La compañía ha recurrido una sanción de 11,9 millones impuesta por el fisco. “La deuda se encuentra cautelarmente suspendida”, señala la compañía en sus cuentas anuales porque, recuerda, ha presentado alegaciones.

YAHOO / Pérdidas recurrentes

La sucursal española del buscador y proveedor de servicios de correo electrónico registró pérdidas de 395.615 euros el año pasado. La operativa de la filial española, controlada íntegramente por otra empresa del grupo radicada en Holanda, es parecida a la de los otros gigantes tecnológicos. Yahoo Iberia genera sus ingresos a través de las comisiones que endosa a Yahoo Sarl, domiciliada en Suiza. Aunque desde finales de noviembre factura las comisiones a la irlandesa Yahoo Emea. La filial española necesitó a finales del año pasado una inyección de 2,8 millones de Yahoo Netherland porque la acumulación de resultados negativos habían dejado en números rojos los fondos propios.

TWITTER / Estreno en España

El año pasado se estrenó la filial de la red social en España. Se dedica a realizar actividades de marketing y desarrollo. Toda su facturación procede de la irlandesa Twitter International Company, que le paga una comisión por los servicios prestados. La filial española ganó 46.773 euros e ingresó menos de un millón de euros pese a generar un negocio millonario en España por la publicidad en la red social.

FACEBOOK / Comisionista del grupo

El mismo esquema que las anteriores sigue Facebook Spain, la filial de la red social creada por Mark Zuckerberg. Esta sucursal, que presta servicios de marketing, opera exclusivamente con Facebook Ireland Limited, con la que facturó 2.680.776 euros por comisiones. Estos ingresos le reportaron unos beneficios de 138.950 euros tras pagar 59.563 euros por impuesto de sociedades. La compañía apenas ofrece la información mínima exigible en sus cuentas anuales y no detalla su forma de operar.

EBAY / Negocios con Suiza

La filial española de la multinacional de comercio electrónico factura el 99% de sus ingresos (que ascienden a 1.222.885 euros) a otra empresa del grupo domiciliada en Suiza, Ebay International AG. La compañía española Ebay Spain International solo pagó al fisco 18.041 euros tras declarar unos beneficios de 61.851 euros. La mecánica seguida por Ebay en España es similar a la del resto de multinacionales.

El doble irlandés y el sandwich holandés

Las grandes corporaciones se sirven de múltiples técnicas de ingeniería tributaria para esconder sus beneficios al control del fisco. Algunas multinacionales como Apple o Google, que trasladan sus ganancias a las islas Caimán, solo pagan cerca del 3% de sus beneficios mediante complejas estructuras societarias desplegadas por varios países, sirviéndose de paraísos fiscales para ello.

Las dos técnicas más comunes son conocidas bajo el nombre de doble irlandés y el sándwich holandés, términos con los que los expertos fiscales se refieren a este tipo de prácticas. El doble irlandés consiste en que una multinacional crea dos sociedades filiales en Irlanda, cuyo impuesto de sociedades es solo del 12,5%.

Una de estas firmas se domicilia en Dublín (A) y la otra, por ejemplo, en las islas Bermudas (B), jurisdicción con la que Irlanda tiene un convenio especial. La matriz traslada las patentes y los derechos sobre su propiedad intelectual a la sociedad domiciliada en Bermudas (B). La filial europea radicada en Dublín (A) factura al resto de Europa pero carga los beneficios contra la sociedad de las Bermudas (B), que le factura cantidades millonarias por los derechos de propiedad convenientemente inflados, a través de los royalties. El siguiente paso sería aplicar el sándwich holandés, que consiste en constituir otra sociedad en Holanda (C), país con un tratamiento especial para los holdings de empresas y que tiene suscritos multitud de acuerdos de doble imposición con algunos paraísos fiscales.

En paralelo se crea una cuarta sociedad, otra filial de la matriz, en las Antillas Holandesas (D), ni siquiera requiere tener una plantilla ni una organización administrativa. Solo requiere el nombre de un administrador. Como el traspaso de dividendos y plusvalías está exento desde Irlanda a otro país europeo, la sociedad de Dublín (A) traspasaría los pocos beneficios que le quedan tras pagar los royalties a la sociedad de Bermudas (B) a la filial de Ámsterdam.

Las autoridades holandesas permiten trasladar los beneficios al paraíso fiscal mediante un acuerdo con el que al final solo se paga el 2% de impuestos. “Con esta estructura los millonarios beneficios por la propiedad intelectual se irían a Bermudas y los dividendos se trasladan a las Antillas”, explica José María Peláez, inspector de Hacienda.

Sobre la firma