Los expertos creen que el consumo sostendrá la recuperación hasta 2015

Tras el frenazo europeo, los servicios de estudios se plantean una mínima rebaja en la previsión del PIB, pero creen aún que crecerá cerca del 2% el próximo año

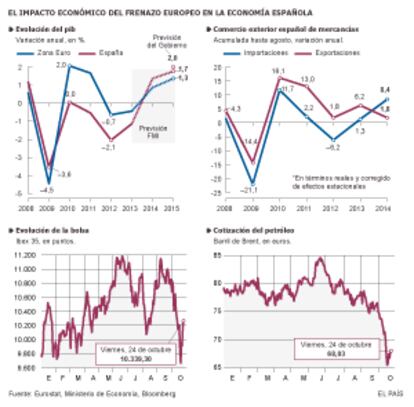

La zona euro bordea su tercera recesión en seis años. Pero la economía española apenas ha visto disminuir el ritmo de avance del PIB con el que apuntala una incipiente recuperación. Y eso pese a que los socios del área monetaria compran la mitad de sus exportaciones de mercancías. Si entre abril y septiembre la economía de los Dieciocho se estancó, el PIB español creció a un ritmo trimestral del 0,5%. ¿Es eso sostenible? El Gobierno de Mariano Rajoy así lo cree. Y los analistas privados tienden, por ahora, a darle la razón: la fortaleza de la demanda interna permitiría a España ser la más dinámica entre las grandes economías del euro en 2014 y 2015, aun cuando los expertos se plantean traducir el frenazo europeo en una mínima rebaja de su pronóstico del PIB. Siempre, claro, que la tercera recesión del área euro quede en amenaza.

“Que duda cabe que el escenario ha cambiado, el contexto internacional es notablemente peor”, apunta Ángel Laborda, director del gabinete de coyuntura de la Fundación de las Cajas de Ahorros (Funcas). Laborda relativiza las bruscas oscilaciones de los mercados —la semana pasada, las salidas de las Bolsas europeas, luego parcialmente corregidas, fueron mayores que las de 2008, en el inicio de la crisis—, que relaciona con la enorme liquidez acumulada tras la intervención de los bancos centrales. “Lo importante es que se ha deteriorado la economía real. Y que eso afecta a la zona euro, pero también a emergentes como Rusia o algunas economías latinoamericanas”, añade.

La más reciente llamada de atención fue la del Fondo Monetario Internacional (FMI), que hace menos de un mes rebajó de forma apreciable su pronóstico de la zona euro, para anticipar un crecimiento de apenas el 0,8% este año, y del 1,3% en 2015. Una rebaja de la que excluyó precisamente a España, aunque su estimación para el próximo año (1,7% de avance, una décima más de lo que predecía en julio) es todavía algo menor a la que manejan organismos y analistas españoles.

El pasado jueves, los técnicos del Banco de España se reafirmaban en el pronóstico “de paulatina recuperación”, aunque admitían que “los riesgos de desviación a la baja se han acentuado” por la debilidad europea. El supervisor financiero predice un avance del 1,3% este año y del 2% el próximo. Que coincide con el promedio de las previsiones de 18 servicios de estudios españoles, recopiladas por Funcas en septiembre. Y con el cuadro macroeconómico del Gobierno para elaborar los Presupuestos de 2015.

Una rara unanimidad que el impacto del frenazo europeo está a punto de quebrar. “Lo normal es que en noviembre [cuando Funcas actualice su panel de analistas privados] haya alguna revisión a la baja”, explica Laborda. “Esto tiene un impacto directo en las exportaciones, y si se prolonga, acaba afectando a las expectativas, al clima de confianza, a la inversión empresarial y al empleo”. Pero el analista cree que será una revisión mínima.

La construcción, pública y privada, empieza a emitir señales positivas

Aunque no con la intensidad de la primera mitad del año, en la que la compra de automóviles y otros bienes duraderos empujaron las tasas de crecimiento, Laborda prevé que el consumo de las familias —que supone el 55% del PIB— siga avanzando a buen ritmo. “La creación de empleo, aunque sea de mala calidad, está detrás de la mejora de las expectativas. También ayudará a las familias la rebaja en el IRPF de 2015 y que continúe la relajación de las condiciones financieras”.

Miguel Cardoso, economista jefe del servicio de estudios del BBVA para España, coincide: “El efecto de la política monetaria más expansiva del Banco Central Europeo tiene recorrido es en países como España, con diferenciales en los intereses aplicados respecto a otros, como Alemania”.

La posibilidad de que esa expansión monetaria se acelere, y su impacto sobre la depreciación del euro, es también uno de los factores que, según Antoni Espasa, director del Instituto Flores de Lemus (Universidad Carlos III de Madrid), podría presionar el PIB al alza. “En mayo pasado, ya predecimos que el crecimiento del PIB en la zona euro se moderaba para situarse por debajo del 1%”, señala Espasa. Desde entonces, Flores de Lemus revisó también cuál será la aportación del sector exterior al crecimiento este año: desde una contribución positiva cecana a 0,5 puntos porcentuales a una aportación “ligeramente negativa”, que incidirá sobre todo en el tramo final de 2014.

“Hemos comprobado que, en el pasado, si Europa crecía menos, eso acababa afectando a España en una proporción similar, pero hay cuestiones que pueden cambiar esa situación”, señala Cardoso, “el desacople no puede ser permanente, pero ahora no debería sorprendernos que España crezca más que la zona euro”. Entre esos factores favorables, el economista del BBVA recuerda que “el sector exterior ha bajado la dependencia de la zona euro, se han abierto nuevos canales de comercialización con otros países, y eso facilita mucho la reorientación de exportaciones”. Y en el caso español pesa además una cuestión meramente técnica: “Partimos de niveles de actividad más bajos, hay también un efecto rebote”.

Juan José Méndez, director de estudios del Centro de Predicciones Económicas (Ceprede), recalca que los problemas de fondo, como “los elevados niveles de desempleo y deuda o el cambio pendiente en el modelo productivo”, mantendrán a España “alejada de su crecimiento potencial” durante bastante tiempo. Aun así, Ceprede se sitúa “en el lado más optimista”, con un avance superior al 2% en 2015. “La recuperación de la demanda interna permitirá que España siga por encima de la zona euro”, afirma.

Aquí juega no solo el consumo privado, sino también la inversión, donde la construcción empieza a emitir señales positivas: las licitaciones públicas se recuperan, y también los visados de viviendas. Aunque, como señala Sara Baliña, de Analistas Financieros Internacionales (AFI), la inversión en bienes de equipo será la primera damnificada si el deterioro de las expectativas internacionales se prolonga. “Nosotros pensamos que el PIB va a crecer un 1,9% en 2015, pero los riesgos a la baja han aumentado”, concluye Baliña.

El BCE, el calendario electoral y otras incógnitas

Para Antonio García-Pascual, analista de Barclays para Europa, la clave del impacto de la desaceleración de la zona euro está en “si es transitoria, o no”. “Y eso depende de la reacción europea, algo decepcionante hasta ahora”, valora García-Pascual.

“Alemania no quiere relajar su posición fiscal, las reformas van muy retrasadas en Francia e Italia; y el Banco Central Europeo está esperando demasiado a comprar bonos de los Gobiernos europeos”.

Barclays estima que la economía española crecerá un 1,8% en 2015, “pero ese escenario incluye que el BCE actúa en los próximos meses”, advierte García-Pascual. También está por ver el efecto del plan de inversión europeo, valorado en 300.000 millones, anunciado por Bruselas. El nuevo presidente de la Comisión, Jean-Claude Juncker, quiere adelantar su aprobación a antes de Navidad, pero admite al mismo tiempo que no tendrá impacto a corto plazo.

“En las perspectivas inmediatas de la zona euro, lo más importante es que el BCE sea capaz de convencer de que va a hacer lo necesario para que haya suficiente financiación, para que fluya a la economía real, a tipos bajos y durante un tiempo prolongado”, coincide Miguel Cardoso, de BBVA Research.

Otra incógnita a despejar es qué sucederá con el consumo público, que aporta cerca del 20% del PIB. El Gobierno pronostica que caerá un 1% en 2015, lo que facilitaría llegar al déficit pactado para el próximo año, un 4,2% del PIB. Pero Sara Baliña, de AFI, cree que la dinámica electoral impondrán su ley: “Lo normal es que el gasto público aumente, es lo suele ocurrir en años así”.

Y falta por calibrar cuál sería el impacto del reciente (y notable) descenso del precio del petróleo, si éste se prolonga. “Es un shock positivo para la economía, pero solo si se transmite al coste de la energía para las familias y empresas. Puede ser además un elemento positivo de competitividad, porque buena parte de las mercancías salen de España en transporte por carretera”, apunta Cardoso.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.