Los puertos pagan sus excesos

España pone punto y final a dos décadas de fuertes inversiones Los puertos tienen un exceso de capacidad que duplica el tráfico actual de contenedores

Los puertos españoles han sufrido su particular burbuja: hasta 2010 vivieron dos décadas de fuertes inversiones en infraestructuras sin que ello haya facilitado un incremento equiparable de tráficos. Los puertos mueven ahora 14 millones de TEUs (unidad de carga que hace referencia a contenedores de 20 pies) pero tienen una capacidad instalada de 25 a 30 millones. Cuando terminen las obras que restan, algunas faraónicas, esa capacidad se ampliará a 40 millones.

Entre 1993 y 2010, el sistema portuario, por el que pasan el 60% de las exportaciones y el 85% de las importaciones que realiza el país, recibió una inyección de 11.097 millones de euros para crear más y mejores terminales. El plan de inversión en el último lustro se ha desdibujado: la partida de este ejercicio es de 526 millones, la mitad de la proyectada en 2010. Y el futuro está lleno de recortes. Los Presupuestos Generales del Estado (PGE) consignan 863 millones para el año próximo, pero sólo 575 para 2016 y 400 para 2017.

Tras lo que ha sucedido se han derribado algunos mitos, como que una mayor oferta genera por sí sola más demanda. “Se generalizó la idea de que, si no se lograban incrementar los tráficos a corto plazo, siempre se podrían obtener en un horizonte más largo, pero ese horizonte nunca se determinaba ni cuantificaba”, reflexiona el expresidente de Puertos del Estado y economista Fernando González Laxe.

Tras abandonar el cargo en 2012 con la salida del Gobierno socialista, Laxe, también director del Instituto de Estudios Marítimos de la Universidad de A Coruña, publicó por encargo de Naciones Unidas un estudio que cuestionaba el eje fundamental de la política portuaria española: la fuerte inversión en ladrillo, lo que él resume en “cemento frente a talento”. El informe venía a argumentar que crecer a golpe de talonario no ha sido una garantía de éxito para los puertos. Demostró que la inversión en los años previos a la crisis creció un 292% mientras los tráficos aumentaban sólo el 76%.

Casos como el puerto del Musel (Gijón), con un dique nuevo que costó 623 millones y que, además de estar vacío, está siendo investigado por Bruselas debido a sospechas de precios inflados, dan una idea de cómo se ha malgastado el dinero público. En A Coruña, su puerto exterior, impulsado bajo la presidencia de José María Aznar tras la catástrofe ecológica del Prestige, fue licitado por 500 millones en 2005. Su coste ronda ahora los 750 millones y no terminará de construirse hasta 2017. Ni siquiera en esa fecha tiene garantizada la llegada del ferrocarril, sin el cual cualquier puerto tiene todas las de perder.

Sin embargo, actuaciones en Barcelona, Algeciras, Valencia, Las Palmas, Cartagena o Ferrol arrojaron resultados “muy equilibrados y halagüeños”, según el citado informe. Otros puertos, como el de Málaga, Pasajes, Almería o Ceuta, no supieron aprovechar el tirón y perdieron posiciones.

Más cemento para muelles y zonas de carga provocó más deudas. El sistema de titularidad estatal, integrado por 46 puertos gestionados por 28 autoridades portuarias, tiene unos números rojos de 2.716 millones (2013), el 90% con bancos. En 2004 eran unos 600 millones, según recordó el presidente de Puertos del Estado, José Luis Llorca, en su primera comparecencia de este año en el Congreso de los Diputados.

Embridar las cuentas está siendo una labor de cada administración y del órgano que las coordina, dependiente del Ministerio de Fomento. Aunque cualquier futuro pasa por una reducción de la inversión, según Llorca. “Hay puertos que tienen una capacidad muy por encima de las previsiones de la demanda a corto y medio plazo, y eso es un signo de falta de competitividad. Entre todos hemos dotado a los puertos españoles de infraestructuras que exceden sus necesidades inmediatas. Tenemos capacidad para atender la demanda para los próximos 20 o 25 años”, sostuvo Llorca la semana pasada, durante su intervención en la comisión de Fomento.

En Algeciras, el tercero del país por volumen de negocio y uno de los más rentables, reconocen que ha habido “un auténtico boom de infraestructuras para conseguir captar tráfico de contenedores”, aunque, puntualizan, “los puertos son autosuficientes”, y explican, mostrándose como ejemplo, que “no todos tienen exceso de capacidad”.

En cualquier caso, Fomento ha dado una receta común activar la demanda: bajar tarifas portuarias y ampliar el periodo de las concesiones a las empresas, de los 35 años actuales a 50. Llorca asegura que, con las grandes inversiones hechas, es lo único que se puede hacer para pagar las deudas, muchas contraídas con Europa, y generar tráficos. Según el Observatorio del Mercado de los Servicios Portuarios, mover un contenedor en una terminal española cuesta de media 90 euros, mientras que en otras dársenas de Europa son solo 50 euros, e incluso 35.

En el puerto de Barcelona no comparten que se apliquen rebajas de tasas idénticas para todos. “Unos y otros tenemos necesidades diferentes”. Un terreno pantanoso, porque la competencia entre los propios puertos españoles tampoco parece una solución. En juego hay un negocio de 1.000 millones de euros anuales, 35.000 empleos directos y 110.000 indirectos. La digestión del ladrillo puede ser larga.

Suspenso en beneficios

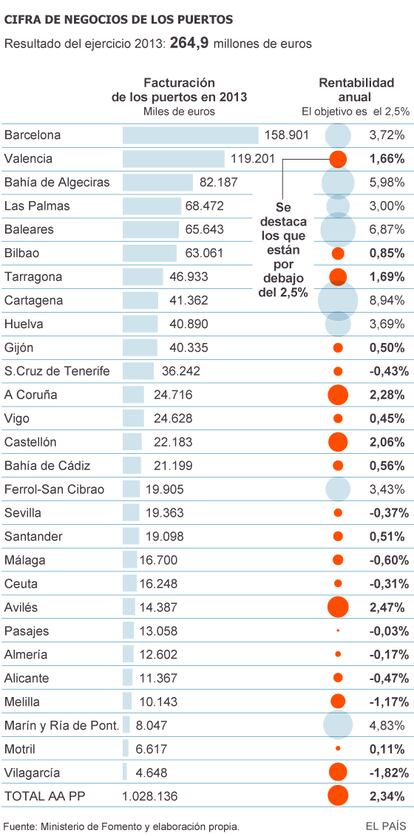

La ley de puertos española introdujo en octubre de 2011 la obligación de que el sistema portuario alcanzase anualmente un determinado objetivo de rentabilidad —fijado en el 2,5%, resultado de dividir el resultado después de impuestos entre el activo no corriente neto de cada ejercicio—. Pero el conjunto de los puertos no han logrado nunca ese objetivo pese a que su cálculo no contabiliza, por ejemplo, el fondo de compensación que se reparten para afrontar ciertas inversiones.

El objetivo, aunque no se ha logrado, sí se ha rozado. El año pasado la rentabilidad del sistema llegó al 2,34% gracias a los buenos resultados de puertos como Cartagena, Baleares, Algeciras o Marín. Sin embargo, 20 de las 28 autoridades portuarias terminaron el año por debajo de ese umbral. Algunos puertos con rentabilidad negativa en 2012 —Alicante, Ceuta, Málaga, Melilla y Santa Cruz de Tenerife— mejoraron. Pero otros, como Vilagarcía y Melilla, sufren graves dificultades: no generan recursos y su flujo de caja es negativo.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma