Wall Street paga por sus excesos

Las multas pactadas entre el regulador y los bancos superan los 84.300 millones de euros

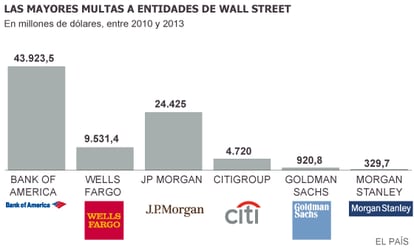

Lloyd Blankfein representa todo lo que fue mal en Wall Street. Eso convirtió al consejero delegado de Goldman Sachs en el banquero al que los estadounidenses amaban odiar. Por aquel entonces, Jamie Dimon era como un héroe por salir al auxilio de Bears Stears y de Washington Mutual. Los papeles, sin embargo, se invierten cuando se observa la reprimenda a JPMorgan Chase. Solo le supera Bank of América, de lejos la más castigada por los reguladores en EE UU, que ahora miran en su vendetta a firmas europeas como BNP Paribas, que se prepara para recibir un castigo sin precedentes.

Eric Holder, el fiscal general de EE UU, cargo que equivale al de ministro de Justicia, repite que no hay ningún banco demasiado grande para ser encarcelado. Es su manera de responder a las críticas que le llueven por no haber emprendido acciones penales contra los responsables de la peor crisis financiera desde la Gran Represión. De hecho, ningún alto ejecutivo pagó por los abusos que llevaron, por ejemplo, al derrumbe de Lehman Brothers.

Sin embargo, la presión de los reguladores sobre las entidades crece y con ellas las sanciones. El castigo no está siendo solo por casos relacionados con productos asociados a las hipotecas basura. También se persigue a los pesos pesados de Wall Street por delitos financieros que van desde las comisiones que aplican a las tarjetas de crédito o la manera en la que proceden al embargo de viviendas, hasta el blanqueo de dinero, la violación del régimen internacional de sanciones y la manipulación de mercados.

Bank of America y JPMorgan lideran

la lista de sanciones

La cifra pactada es masiva. Supera los 115.000 millones de dólares (unos 84.310 millones de euros), según datos propios cruzados con el cálculo de la firma SNL Financial. Bank of America se come la mitad. Pero es JPMorgan la que se convirtió en el modelo a la hora negociar estos casos. Las sanciones al banco de Dimon rondan los 26.000 millones. La mitad de la factura tiene su origen en el pacto firmado a finales de 2013 para cerrar las investigaciones por el empaquetado de deuda tóxica.

A esa cantidad se le suman 2.600 millones por el fraude de Bernard Madoff y el desembolso de cerca de 1.000 millones a los reguladores en EE UU y Europa por una inversión que se le fue de las manos en deuda soberana. También se cuentan 1.200 millones a Visa y Mastecard por las comisiones en los pagos con tarjeta, 410 millones por manipular el mercado de la energía y 110 millones por el escándalo del tipo interbancario Libor.

El pasado fue el peor año para Wall Street desde el punto de vista de los litigios, especialmente para JPMorgan. Pero las autoridades no fueron capaces de perseguir por la vía penal a los principales ejecutivos, porque no tienen pruebas de una conducta criminal. Las multas, explican, están diseñadas para hacer daño y no para matar a una entidad vital para el sistema financiero. A la vez, buscan aliviar la situación de los afectados por el fiasco hipotecario.

Jamie Dimon se dio prisa para dejar atrás este episodio que estaba dañando su reputación y la imagen del banco. Es lo que trata de hacer ahora Brian Moynihan desde Bank of America, al que le sigue persiguiendo el fantasma de su predecesor, Kenneth Lewis. Si la factura legal de JPMorgan hace girar los ojos de los inversores, la del banco de Charlotte es más del doble y seguirá creciendo. Dicho de otra manera, sin esas cargas, su beneficio sería el triple.

No hay banco demasiado grande para no ser multado, según el fiscal general

Bank of America, el segundo grupo financiero del país, acumula un castigo que se aproxima a los 70.000 millones de dólares. Como en el caso de su rival, la reprimenda es por causas heredades a raíz de la compra de la hipotecaria Countrywide, en julio de 2008, y del banco de inversión Merrill Lynch, el mismo día que se retiró la red de seguridad a Lehman Brothers (15 de septiembre de 2008). En su caso, tiene resueltos los litigios con los inversores pero trata de cerrar un pacto definitivo con los reguladores estatales y Justicia.

El primer golpe le llegó solo tres meses después de adquirir Countrywide, cuando pactó 8.400 millones con varios Estados por las prácticas que siguió en la concesión de hipotecas. El año siguiente fue relativamente tranquilo, aunque desembolsó 4.500 millones por no informar a los inversores sobre la calidad de algunos productos financieros que les ofrecía. La reprimenda tomó cuerpo entrado 2011.

La factura global de Bank of America incluye 8.500 millones pactados con inversores institucionales por el empaquetado de hipotecas, los mismos a las que compensó JPMorgan. Desembolsó un año después 11.800 millones por las prácticas abusivas en los embargos. La sanción más reciente son los 9.500 millones que a comienzos de este año pactó para compensar a Fannie Mae y Freddie Mac. Está por ver si este pago le sirve para rebajar la multa que se espera del Departamento de Justicia, que podría acabar sumando al total otros 12.000 millones.

Este reguero de sanciones explica por qué el apartado de cargas legales que aparece en los resultados es casi tan importante para valorar la compañía como los ingresos y el beneficio. Como dicen los analistas, el sector bancario está siendo objeto de la misma presión que sufrieron las tabaqueras cuando empezó la cruzada contra el tabaco. Las multas irritan a los gestores de fondos mientras Moynihan pone cada día en duda la compra de Countrywide.

Bank of America podría, sin embargo, estar empezando a ver la luz al final del túnel tras tres años de litigios. Wells Fargo, por su parte, parece estar capeando la batalla legal por la crisis mucho mejor. Eso pese a que como JPMorgan se hizo más grande a base de comprar entidades más débiles, como Wachovia. También heredó sus hipotecas basura. Pero en su caso, el coste de los litigios legales ronda los 10.000 millones, según SNL Financial.

Las sanciones están haciendo un roto en las cuentas de resultados

La diferencia en el caso del cuarto grupo por activos es que esa deuda hipotecaria basura fue cargada mayormente a su balance. De ese total, 1.460 millones fueron a Fannie y Freddie y 2.125 millones corresponde al caso de los embargos. El resto se refiere al litigio sobre el empaquetado de hipotecas. La baja factura legal ayuda además a explicar en buena medida por qué el banco de San Francisco cerró el último ejercicio como el grupo financiero con el mayor beneficio, superando a JPMorgan.

Predecir futuros costes legales es complicado en este momento. Citigroup, que como Bank of America tuvo que recibir una ingente inyección de capital público para mantenerse a flote, acumula una factura legal cercana a los 4.700 millones, según SNL Financial. En su caso no realizó ninguna compra extraña de la que Michael Corbat, su principal directivo, se esté arrepintiendo. Sin embargo, el ambiente es muy hostil y el escrutinio sobre la entidad es intenso.

Recientemente Citi pactó Fannie y Freddie, por 1.360 millones. Es una cantidad muy similar a la que abonó para compensar a los propietarios afectados por los embargos automáticos. Pero es la cantidad de dinero que tiene aparcada para futuros litigios la que hace pensar que el tercer banco de EE UU es el próximo en la línea de fuego, con una sanción por el empaquetado de hipotecas que podría llegar a los 10.000 millones.

La banca de inversión sale de momento relativamente indemne

El asalto público se centró al inicio de la crisis en la banca de inversión. Sin embargo, salieron prácticamente indemnes. Morgan Stanley pagó solo 1.550 millones para cerrar litigios relacionados con la crisis financiera. Esencialmente es por los 1.250 millones anunciados hace unas semanas para compensar a la agencia de la vivienda por el empaquetado de hipotecas. Goldman Sachs aún no cerró ese expediente pero el acuerdo anunciado a final del pasado año por JPMorgan podría forzarle a pactar.

A final del pasado ejercicio, la factura legal acumulada por el banco de Lloyd Blankfein tras la crisis superaba los 920 millones. El grueso es por los 550 millones que pactó con el regulador por la manera en la que estructuró un fondo con deuda hipotecaria. A esa cantidad se suman 330 millones por los embargos de vivienda. El total podría multiplicarse por cuatro siguiendo el modelo de JPMorgan en el caso del empaquetado de hipotecas.