Previsiones al alza

Tras la publicación de los datos detallados de la contabilidad nacional trimestral, muchos analistas solemos revisar nuestras previsiones económicas para incorporar la nueva información. Desde que la recesión tocara fondo a mediados del pasado año, estas revisiones suelen ser al alza. Así, la previsión media (consenso) del panel de Funcas para el crecimiento del PIB en 2014 realizada en julio de 2013 era un 0,7%, cifra que ha ido subiendo hasta el 1,1% en mayo último. Otra vez se cumple una norma no escrita: que casi todos los analistas, incluyendo las instituciones internacionales y los Gobiernos, nos quedamos cortos cuando se inicia la recuperación, igual que nos quedamos cortos en la caída cuando se inicia una recesión. En la actualidad, ello se explica por la prudencia que generan las incertidumbres que siguen pesando no sólo sobre la economía española, sino sobre la europea y mundial, así como otros factores que actúan de lastre sobre las alas de la economía española en el momento de su despegue, como el elevado endeudamiento de las familias y empresas, la situación todavía convaleciente de su sistema financiero, el elevado desequilibrio de las cuentas públicas, el escaso avance de las rentas familiares y la alta tasa de paro.

No es que todo este lastre haya desaparecido, sino que quizá se va soltando algo más rápido de lo que se pensaba, o su peso es menor del calculado, o los motores de la recuperación son algo más potentes de lo previsto. Hay varios puntos importantes que están actuando positivamente: el primero es que el saneamiento económico realizado por el sector privado, especialmente por las empresas que se han mantenido en pie, ha dejado un sector productivo más competitivo y eficiente en el uso de los factores productivos; el segundo es que se está recuperando la confianza rápidamente, tanto de los consumidores como de los empresarios; el tercero, que las condiciones financieras, sobre todo el acceso al crédito, están mejorando antes de lo previsto; por último, las reformas llevadas a cabo por el Gobierno han logrado poner en pie el sistema financiero y han mejorado el contexto macroeconómico en el que se desenvuelven las empresas, aunque aquí aún queda mucha tarea por hacer. La bonanza de los mercados financieros internacionales y la actuación del BCE también están ayudando. Lo que no ayuda mucho es la débil coyuntura por la que atraviesan los mercados de los países emergentes y el cuasi-estancamiento que muestran algunas de las grandes economías europeas.

En función de estas consideraciones y del hecho de que el segundo trimestre está tirando algo más fuerte de lo estimado, en Funcas hemos revisado dos décimas al alza el crecimiento del PIB para este año y en cuatro décimas el del próximo, hasta el 1,4% y 2,2%, respectivamente. ¿Nos volveremos a quedar cortos? Es posible. De momento, no abandonemos la prudencia, pues el cielo no está despejado y puede descargar tormentas. Como consecuencia de ello, también se produce una mejora en la creación de empleo y en el descenso del paro. A lo largo de 2014 y 2015, el desempleo podría reducirse en un millón de personas, si bien un 60% de esta disminución provendría de un descenso de la población activa (por la caída de la población en edad de trabajar), y el restante 40%, de la creación de puestos de trabajo.

Comercio exterior

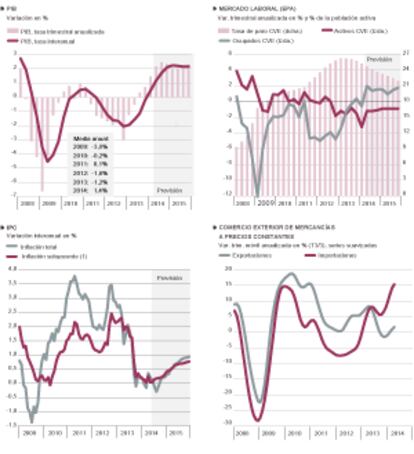

Esta semana conocimos los datos de comercio exterior de mercancías de abril. Dado el distinto calendario de la Semana en este año y el anterior, las comparaciones interanuales o intermensuales de los dos últimos años pueden resultar distorsionadas, por lo que es más significativo analizar los cuatro primeros meses del año en su conjunto. Las exportaciones medias de estos cuatro meses, desestacionalizadas y a precios constantes, muestran un crecimiento del 2,7% respecto a la media del cuarto trimestre del año, tras dos trimestres consecutivos de descensos. Ahora bien, las importaciones aumentan más, un 9,5% en estos mismos términos. En el gráfico inferior derecho se muestran las tendencias de ambos flujos, observándose que desde mediados del pasado año las importaciones crecen por encima de las exportaciones, lo que supone una contribución negativa del comercio exterior al crecimiento del PIB. Como consecuencia, el déficit comercial vuelve a crecer. La media mensual de los cuatro primeros meses de este año da un déficit de 2.162 millones de euros, frente a los 1.688 del segundo semestre de 2013 y 971 del primero.