Draghi diseña una estrategia en dos pasos

El BCE baraja acordar más rebajas de tipos y activar después compras de activos a la americana tras el test a la banca si la inflación empeora y la recuperación se tuerce

El aura pseudorreligiosa de los banqueros centrales brota de su capacidad para fabricar dinero de la nada. Aunque a veces para hacer magia basta con palabras: el BCE tiene debilidad por el arte de la intervención verbal desde que su jefe, Mario Draghi, descubrió que arqueando una ceja —aquel “haré todo lo necesario” de verano de 2012— los especuladores huían como conejos. Ahí empezó a diluirse el riesgo de ruptura del euro y el continente inició una lenta vuelta a la normalidad. Muy, pero que muy relativa: 26 millones de personas están en paro, la banca no termina de disipar las dudas y la recuperación es extremadamente frágil pese a la mejoría en los mercados. Los problemas van por barrios. El paro del Sur es tres veces mayor que en el Norte; los intereses que pagan las empresas periféricas por los créditos son dos puntos más altos que los de las alemanas, y los riesgos de deflación están ahí: el FMI los cifra en un 25%. Ante ese ramillete de desafíos, el BCE lleva medio año sesteando. Y las fuentes consultadas dicen que la siesta seguirá en mayo. A partir de ahí las cosas pueden cambiar, con un plan de acción en dos fases a la vista de que los disparos verbales de Draghi son cada vez menos efectivos.

El banco central se verá obligado a adquirir deuda pública

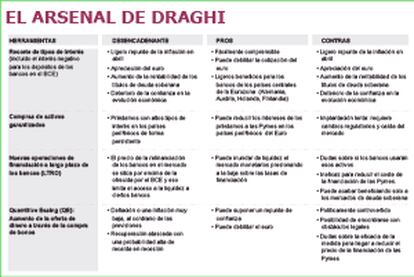

Con su credibilidad en juego, el BCE se reúne el jueves, esta vez en Bruselas. Las decisiones relevantes se aplazarán probablemente un mes; quizás se anticipen para esta semana alguna medida cosmética de liquidez. Y sobre todo habrá las ya habituales excusas de todo tipo para justificar el incumplimiento de mandato: la inflación está en el 0,7% y no volverá al objetivo del 2% en más de dos años. La clave llegará en junio, con el BCE obligado a revisar sus pronósticos a la vista de que los precios llevan desde noviembre dando sorpresas. Si la inflación no repunta y el euro sigue fuerte (a 1,38 dólares, cifra que dificulta el despegue europeo), el Eurobanco activará la primera fase del plan. Se trata de una ligera rebaja de los tipos de interés hasta el 0,15%, acompañada de una medida extraordinaria: situar la tasa de depósito en territorio negativo, de manera que los bancos tengan que pagar por dejar el dinero en el BCE, según fuentes de Fráncfort. Los efectos de esa opción son dudosos, pero sería una señal inequívoca de que Draghi está listo, esta vez sí, para hacer todo lo necesario. Ese fogonazo podría tener impacto sobre los precios y sobre el euro, tal y como sucedió en Suecia y Dinamarca, que aplicaron ese tipo de respuestas con resultados positivos, aunque limitados. Pero es ante todo un mensaje a los mercados, a las expectativas, una suerte de juego psicológico con vistas a dejar claro que el BCE está alerta.

Los expertos coinciden en que las palabras ya no son suficientes

Si después de eso no se plancha el tipo de cambio ni repuntan los precios, se estudiaría el segundo paso: un programa de compra de activos a la americana, la opción nuclear que ya han activado EE UU, Reino Unido y Japón, más heterodoxos en su política monetaria y en parte por ello en mejor situación económica. Eso solo llegará —si llega: es una decisión políticamente delicada— a partir de otoño, tras el esperado examen a la banca. En el fondo, el BCE espera que la recuperación se asiente y haga innecesaria esa aventura en aguas desconocidas. “Al Bundesbank no le convence esa herramienta, ni sabemos exactamente cómo aplicarla, ni siquiera está claro que sea necesaria si las cosas no empeoran”, explica un consejero de un banco central nacional. “Solo si el rumbo se tuerce más veremos la flexibilización cuantitativa (el quantitative easing) en Europa. Pero esa no es una decisión fácil: genera distorsiones y supone entrar en otra dimensión”, apuntan en Fráncfort.

El BCE apenas ha dado pistas. Sus consejeros parecen jugar al ratón y al gato; un día amagan con activar el programa, otro desmienten las prisas. Draghi sí aclaró hace poco que las diversas medidas que prepara tienen objetivos distintos: dijo que la tasa negativa de depósito se usará para suavizar el tipo de cambio; sugirió que si hay restricciones de liquidez podría haber nuevas barras libres, y argumentó que si las expectativas de inflación empeoran “ese sería el contexto para una compra de activos con base más amplia”. El BCE ha ido dando indicaciones al respecto: tiene apetito por los títulos privados —pese a que en Europa no hay mucho mercado— y muy probablemente se verá obligado a adquirir deuda pública, pese a las muecas de disgusto en Berlín. Se especula con importes de un billón de euros (el 86% de la base monetaria; el 10,2% del PIB del euro). Usar ese cañón podría subir hasta medio punto la inflación, según Citigroup, y alejar la zona de peligro.

Los expertos coinciden, con matices, en que ese es el trazado adecuado aun para el banco central más conservador. “Cada vez está más claro que las palabras, y solo las palabras, no son suficientes”, apunta Charles Goodhart, ex del Banco de Inglaterra. Ken Rogoff, de Harvard, dice que Draghi “tiene la tentación de seguir esperando porque el crecimiento asoma y quiere ver nuevos pronósticos de inflación. Está en un momento crítico: se juega su prestigio en los tests a la banca y concentra ahí su energía; hasta que salgan los resultados solo veremos maniobras de distracción”. La mejoría en los mercados avala por ahora esa tesis, aunque la nueva era económica que los líderes europeos pintan con radiantes colores pende de un hilo: la tensión en Ucrania o cualquier otro shock negativo supondría un revés difícil de encajar para el BCE, que no ha hecho nada durante meses pese a la incesante presión de varios Gobiernos, la Comisión Europea y el FMI. “La eurozona recupera el pulso y los mercados se han despreocupado del riesgo soberano [como se ha visto con Grecia]. Los mercados quieren creer, quieren tener fe en Europa. Pero eso puede ser malo en economía”, avisa Wim Buiter, de Citi.

Entre los analistas no abundan los elogios al BCE una vez superada la fase aguda de la crisis. “La comunicación de Draghi es confusa; o aún peor, el banco está confundido”, critica Francesco Papadia, exdirector general del BCE. “Draghi debe hacer algo más que mover los labios”, añade Guntram Wolf, de Bruegel. Charles Wyplosz, del Graduate Institute, y Jakob Kirkegaard, del Peterson, coinciden en que el BCE está atrapado en un dilema: “Las cosas van bien en Alemania y eso le obliga a cargarse de razones para actuar para evitar las críticas de Berlín; pero eso no tardará en cambiar”. El más duro es Paul de Grauwe, el economista que mejor predijo la crisis y que más brillantemente la está contando: “Es inútil tratar de comprender las intenciones del BCE. Lo que vemos ahora es una total parálisis, fruto de las fuertes divisiones en el consejo, espejo de esa fractura Norte-Sur. Esa inacción es preocupante y contrasta con las inútiles gesticulaciones de Fráncfort”, cierra.

Sobre la firma