La inflación del área del euro cae hasta el 0,5% y se adentra en zona de peligro

Los precios caen en España y cuatro países más 15 socios del euro, incluida Alemania, registran tasas inferiores al 1% Los datos meten aún más presión al BCE

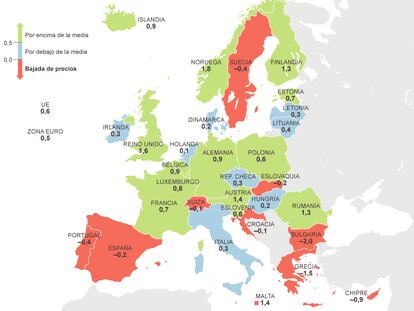

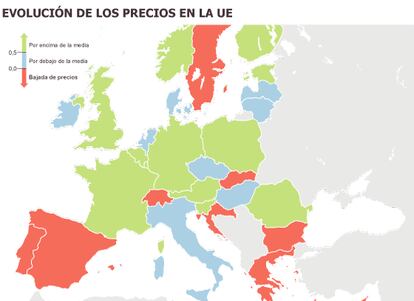

La nueva era económica que los mandarines de la eurozona pintan con radiantes colores tras un lustro de crisis se dio este miércoles de bruces con las estadísticas. El índice de precios de consumo se redujo definitivamente al 0,5% en abril, muy lejos del objetivo del Banco Central Europeo (BCE) —en el 2%— y con cinco países ya en tasas negativas: España, Grecia, Portugal, Chipre y Eslovaquia. Hay hasta ocho socios de la Unión con caídas de precios, incluidos Suecia, Croacia y Bulgaria. Una inflación tan baja dificulta el proceso de reducción de la deuda en el que está metido el continente. Y hace casi inútil el doloroso ajuste que han emprendido los países bajo el yugo de la troika a través de las devaluaciones internas (bajadas de salarios y de los costes laborales, junto con otras medidas), que no permiten recuperar competitividad porque en el resto del continente los precios apenas crecen.

Ese tono mortecino de la inflación, estrechamente vinculado a la lánguida recuperación europea, no hace más que alimentar las expectativas de una inminente activación de medidas extraordinarias y radicales por parte del BCE. El Eurobanco, mucho más conservador que los bancos centrales de Estados Unidos, Reino Unido y Japón, está metido desde hace meses en una escalada verbal que empieza a hacer mella en su credibilidad: los mercados apenas reaccionan ya a las promesas de Fráncfort.

La bajísima inflación —en mínimos desde noviembre de 2009— es el envés de la fortaleza del euro, que complica la salida de la crisis vía exportaciones. Y preocupa a todo el mundo. El redoble de tambores del Fondo Monetario Internacional (FMI) y de la Comisión Europea, con la alerta de los riesgos de deflación —una enfermedad económica de difícil cura, que consiste en una caída general y prolongada de los precios—, no acaba de hacer mella en Fráncfort, más allá de las palabras y de las reiteradas promesas del presidente Mario Draghi.

La inflación media se adentra en lo que el propio Draghi ha bautizado como “zona de peligro”: 15 de los 18 socios del euro registran ya crecimientos de precios inferiores al 1%. Incluso en Alemania, cuyo miedo cerval al alza de precios condiciona las políticas del Eurobanco —el único de los grandes bancos centrales que no se ha embarcado en políticas de compras de activos—, el IPC está por debajo del 1%.

Los mercados esperan que el índice armonizado europeo repunte hasta el 0,8% en abril por el encarecimiento de la energía. Pero todos los datos de los últimos seis meses han sorprendido a la baja. A las cada vez más notables fuerzas deflacionistas del euro —una zona económica con altos niveles de deuda pública, pero sobre todo privada, exiguo crecimiento y una preocupante evolución demográfica— se une la llegada de la marea de la austeridad a las costas de Italia y sobre todo de Francia: el Gobierno francés anunció este miércoles la congelación de los salarios de los funcionarios, las pensiones y las prestaciones sociales, una medida que contribuirá a alimentar el riesgo de deflación. Francia cerró marzo con un crecimiento de precios del 0,7%, que desafía las leyes de la gravedad: la inflación no aumenta, contra lo que dicen todos los manuales de la ortodoxia, a pesar de la subida reciente del IVA, que no se ha dejado notar en los precios a causa del estancamiento de la economía.

Las expectativas de inflación están firmemente ancladas a medio y largo plazo” Banco Central Europeo

Draghi defiende desde hace meses que la inflación es demasiado baja por razones extraordinarias: unos precios de la energía en declive que deberían empezar a cambiar de signo este mismo mes, y un euro fortísimo que el presidente del BCE no ha conseguido ablandar con una batería de declaraciones altisonantes que de momento no han venido acompañadas de una sola medida. En su último discurso, el pasado viernes, prometió acción: el euro bajó rápidamente, pero en los días posteriores volvió a recuperarse ante la cacofonía de voces en Fráncfort, con varios consejeros lanzando mensajes cruzados. El BCE defiende en todas las ruedas de prensa posteriores a su consejo de gobierno que “las expectativas de inflación están firmemente ancladas a medio y largo plazo”, con ese lenguaje sedante que en el último medio año se ha visto sorprendido una y otra vez por una desaceleración de la inflación hasta niveles preocupantes. Ya ni siquiera esas expectativas están tan amarradas: Reuters dio a conocer este miércoles una encuesta a economistas que pone de manifiesto que la zona euro se enfrenta a al menos dos años de muy baja inflación, crecimiento y creación de empleo anémicos, con un tipo de cambio fuerte que dificulta la reactivación. Los expertos destacan, sobre todo, las dificultades de Fráncfort para darle la vuelta a esa tendencia. El BCE se desplazará a Bruselas para la reunión de mayo: en la capital europea se verá si Draghi sigue con la palabrería o si de veras pasa de las musas al teatro.

Sobre la firma