El riesgo de deflación tensiona al BCE

La eurozona se enfrenta al menos a dos años con índices de precios por debajo del 2%, el objetivo del Eurobanco, en cuyo directorio hay cada vez más voces discordantes

Los tipos de interés son la medida de la inquietud en economía. Cuando el más conservador de los bancos centrales, el europeo, los sitúa cerca del límite del 0%, y ni aun así las inquietudes se disipan, es que ronda por ahí cerca algún extraño animal económico. El estado anímico de la eurozona es de un verde desesperanza: a una recuperación pálida con altas tasas de paro, un sector bancario lánguido y una deuda enorme que pesa como una losa, se añade un nuevo síntoma de malestar, con índices de precios que caen inesperada y velozmente desde octubre y se adentran en territorio 0%, a un par de escalones de la temida deflación (una reducción persistente y generalizada de los precios). Peligra la credibilidad del Banco Central Europeo: la inflación cerró febrero en el 0,8%, lejos del objetivo sagrado del 2%. El Consejo de Gobierno del BCE se reúne esta semana con una tensión creciente, que se traduce en divisiones internas, según fuentes consultadas, entre los partidarios de esperar o dar alguna mínima señal que permita un ligero alivio, y quienes quieren poner artillería pesada sobre la mesa.

Alemania no es partidaria de que se tomen medidas de calado por el IPC

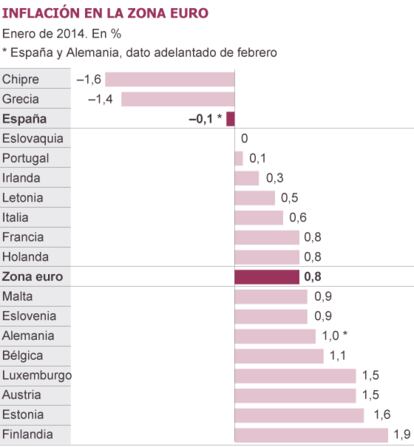

Tres países registran ya caídas de los índices de precios: España, Grecia y Chipre. Y 13 de los 18 socios del euro, incluida Alemania, tienen tasas iguales o inferiores al 1%, que el propio Mario Draghi define como “zona de riesgo”, con desarrollos preocupantes en dos economías mayores, Italia y Francia. “La pregunta es: ¿Queremos ser Japón?”, inquiere Francesco Papadia, ex director general de operaciones de mercado del BCE, en relación con el largo flirteo japonés con la deflación. “La respuesta del BCE es que estamos lejos de Japón, pero la tendencia es preocupante: lo probable es una mayor caída de la inflación por el recorte del crédito, las devaluaciones internas o el fortísimo tipo de cambio del euro”, abunda. Con una inflación tan baja se complica tanto el ajuste del Sur, que ve peligrar los resultados de la austeridad, como la sostenibilidad de la deuda. “Draghi tiene que moverse. Lo más probable son medidas cautelares: en el consejo no hay tracción para una decisión tan controvertida como la compra de activos a la americana”, añade Papadia. Hay varios consejeros mandando señales divergentes. Por teléfono desde Harvard, Ken Rogoff afirma que el BCE “debe contemplar seriamente medidas inmediatas”, aunque Draghi “está focalizado en los exámenes a la banca, que pueden hacer más por la recuperación a largo plazo, y por la lucha contra la deflación a corto plazo, que cualquier otra cosa”.

La reunión del jueves es crucial, porque por primera vez el Eurobanco dará pronósticos para los tres próximos años. El dato de 2016 es fundamental, aunque los 24 miembros del consejo ya sintieron la presión en febrero. Draghi explicó entonces que el directorio no debatió posibles opciones, pero esa era una verdad a medias. Acompañando la reunión oficial, el BCE convocó un seminario informal sobre “riesgos de deflación”, según fuentes del Eurobanco. Eso permitió al presidente no tener que dar demasiadas explicaciones a la prensa, ante la creciente trascendencia política de cada una de sus palabras. Fráncfort presiona desde el arranque de la crisis para que la periferia se ajuste, y a la vez no puede sustraerse a la coerción de Berlín y su Constitucional. Las tensiones son evidentes. El consenso ya saltó en pedazos en noviembre: Draghi pilotó una bajada de tipos pese al voto en contra de varios consejeros, muchos de los cuales parecen más pendientes de sus líneas rojas nacionales que de forjar una política monetaria verdaderamente europea. “Draghi se ve obligado a manejar un consejo condicionado por las necesidades nacionales, cada vez más politizado”, critica Ángel Ubide, del Peterson.

El Bundesbank ha insinuado que daría luz verde a medidas menores, pero que se opondría a compras de activos. Otros bancos centrales del euro dan a entender que la dinámica de la inflación es más preocupante de lo que quiere hacer creer Alemania, y que el BCE está preparado para saltarse la última frontera y salir de compras como la Fed en EE UU. “El riesgo de incumplir el mandato está ahí: cualquier shock nos dejaría en mala posición. Hay varias opciones, pero sobre todo hay una cuestión de tiempos (el BCE corre el riesgo de llegar tarde) y una delicada cuestión política, si al final se activan las compras de activos”, dice una fuente en Fráncfort.

Hay datos que cuentan historias. Esa inflación del 0,8% lo dice todo sobre las prioridades en Europa; sobre quién manda en el euro: Alemania. Casi un 40% de los electores alemanes viven exclusivamente de rentas, ya sea en su calidad de pensionistas o de ahorradores; lo que les importa de veras es que la inflación no les quite poder adquisitivo. Por razones como esa, y por el propio diseño institucional del BCE, “no hay simetría en Fráncfort”, resume Alessandro Leipold, del Lisbon Council. En julio de 2011, con la inflación en el 2,6% (seis décimas por encima del listón), el BCE no dudó en subir tipos, un tremendo error que aceleró la entrada en recesión; ahora, con el IPC del euro 12 décimas por debajo del objetivo, sigue en modo de espera. Draghi habla y habla —“estamos listos para actuar si es necesario” es su sonsonete preferido—, pero no acaba de pasar de las musas al teatro. Con un ojo siempre en Berlín, se resiste a actuar.

“El BCE está en una posición muy difícil”, subraya Charles Goodhart, una de las autoridades mundiales en materia de banca central. “Draghi va a tener serios problemas para llegar a un acuerdo y tomar medidas realmente significativas de expansión monetaria, por lo que ahora mismo su mejor opción es improvisar un paquete de menor calado, aunque con eso será difícil que los pronósticos sobre la eurozona mejoren sustancialmente”, cierra.

Desinflación

El índice de precios de consumo de la eurozona cerró con alzas del 0,8% en febrero. El BCE prevé que la inflación sea del 1,1% este año y del 1,3% en 2015. El FMI ve la inflación en el 1,6% hasta 2018.

El euro está en 1,38 dólares por unidad: máximos desde noviembre de 2011. Eso dificulta las exportaciones y obliga a las empresas a bajar precios para ser competitivas.

El crédito al sector privado cae a tasas del 2%; la masa monetaria crece a niveles mínimos.

La devaluación interna sigue funcionando en la periferia: los costes laborales caerán el 0,6% en 2014 y 2015 en el conjunto de la eurozona, según la Comisión.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma