Gas Natural se pone al día

El grupo sortea la devaluación del peso argentino y los impactos regulatorios con más internacionalización y crecimiento, además de con su apuesta por el gas licuado

Gas Natural Fenosa (GNF) se siente vacunada y optimista. Vacunada de la gripe que tumba estos días al peso argentino y debilita a otras monedas de países en los que tiene negocios, y también, de puertas adentro, relativamente inmunizada frente a los últimos cambios regulatorios (financiación empresarial obligatoria del déficit eléctrico; anulación de la subasta eléctrica de enero, e incertidumbre sobre una nueva normativa para la distribución de gas). Y optimista, al tiempo, por su posición en el mercado mundial del gas natural licuado (GNL), por las perspectivas de crecimiento en la actividad de distribución de gas en Europa (en España e Italia, sobre todo) y por la marcha de sus actividades en América Latina.

La eléctrica y gasista, que en los últimos meses ha suscrito dos importantes contratos de abastecimiento de GNL, ha cerrado una operación de financiación por 2.500 millones de euros y ha emitido otros 500 millones en bonos para alargar la vida media de su deuda y optimizar su estructura financiera, mantiene la apuesta estratégica que presentó en noviembre.

El impacto en sus cuentas de la crisis argentina, advierten en la compañía, será pequeño en todo caso, ya que el país solo les aporta un 0,5% de su resultado bruto de explotación (Ebitda).

Tampoco la financiación del déficit de tarifa en España de 3.600 millones, del que le corresponde soportar en torno al 13%, va tener repercusión en sus resultados —son ingresos reconocidos y se siguen apuntando como tales—, pero sí en el pasivo de su balance, en el que aparecen como deuda a cobrar. La titulización de esta cantidad, como se ha hecho otras veces, permitirá transferir a terceros esta deuda y también cobrarla a las compañías eléctricas.

En cualquier caso, el impacto que GNF estima en su Ebitda de las medidas adoptadas por el Gobierno español desde 2012 ascenderá a unos 600 millones de euros anuales a partir de 2014.

Gas Natural, que mantuvo casi plano su beneficio (1.120 millones) en sus resultados de enero-septiembre de 2013 gracias al buen comportamiento de su negocio de gas, que compensó sus malas cifras, afectadas por las reformas del sector en España, en distribución y generación eléctrica, anunció en noviembre una actualización de su plan estratégico.

El nuevo plan prevé para el periodo 2013-2015 mantener o incrementar ligeramente el Ebitda (superior a los 5.200 millones) y el beneficio neto (en torno a los 1.500 millones), una mejora de la ratio deuda-Ebitda hasta 2,5 veces en 2015, y unas inversiones por importe de 5.200 millones, con una media de 1.700 millones anuales, que se centrarán sobre todo en los negocios de gas y distribución de gas en Europa y en la expansión orgánica de las actividades de GNF en Latinoamérica.

El negocio del siglo XXI

El gas natural licuado (GNL), el gran mercado del siglo XXI según la compañía, es hoy otro de los puntales de GNF. El grupo está bien posicionado en este negocio desde que en 2011 firmó con la estadounidense Cheniere su mayor contrato de aprovisionamiento de GNL (5 bcm anuales, o 5.000 millones de metros cúbicos, con libertad de destino, durante 20 años).

En 2013, la española ha logrado adelantar en un año, a 2016, el inicio del suministro de Cheniere y ha suscrito otros tres grandes contratos gasistas: uno en Azerbaiyán (1 bcm/año, durante 25 años, que recibirá a partir de 2019 por tubo en Italia para su comercialización en ese mercado); otro en Rusia, con el consorcio Yamal LNG (3,2 bcm/año, equivalentes al 10% del consumo español, durante 20 años a partir de 2020), y finalmente, un tercero de suministro durante 18 años, de 0,8 bcm/año, a través del tubo submarino de Medgaz.

En esta compañía GNF se ha hecho en 2013 con un paquete accionarial del 14,9%, tras adquirir un 10% en enero a la argelina Sonatrach, y un 4,9% en julio a GDF Suez.

Hasta ahora, los principales orígenes del gas de GNF han sido Argelia y Noruega por gasoducto; y Qatar, Trinidad y Tobago, Nigeria, Egipto y Omán, en GNL. Cuenta con contratos de comercialización de su gas con operadores de Corea y Japón y con Repsol.

GNF ha encargado a Elcano y Knutsen la construcción de cuatro buques para atender su contrato con Cheniere, y baraja encargar un quinto a construir en los astilleros de Navantia.

La reducción de la deuda, en todo caso, seguirá siendo una prioridad (la compañía pretende recortarla desde los 16.000 millones de 2012 hasta los 13.000 millones en 2015). Asegura que va a mantener su pay-out (porcentaje del beneficio que se destina a dividendo) del 62%, pero ha variado su estrategia de remuneración al accionista, ya que en su anterior plan apuntaba a un incremento anual del 10% de su dividendo.

El plan revisado recoge, además, bautizados como “aspiraciones”, una serie de objetivos hasta 2017: 6.000 millones de euros de Ebitda, 1.900 millones de beneficio neto y 9.200 millones de inversión para el periodo 2013-2017.

La revisión estratégica, que cuantifica en unos 300 millones el resultado de la aplicación de sus planes de eficiencia hasta 2015, busca, según la compañía, reforzar su “modelo de negocio”, que se asienta en el impulso al crecimiento de sus actividades en el exterior y en el mercado global del gas (sobre todo en GNL). Su meta es generar fuera de España el 45% de su Ebitda en 2015.

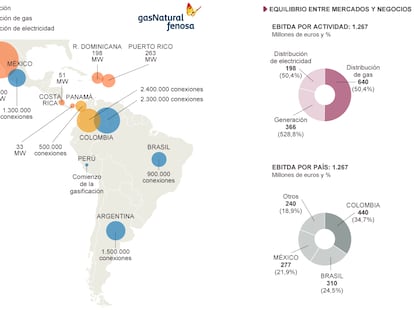

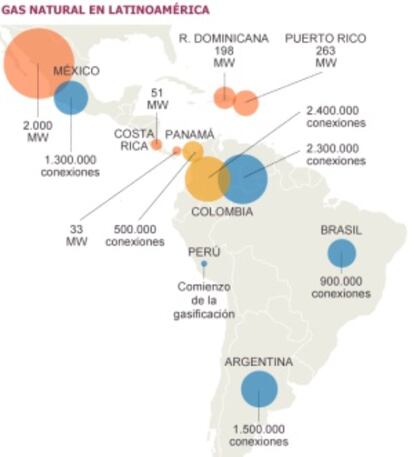

América Latina, y en especial tres países, México, Brasil y Colombia, centra buena parte de su estrategia internacional. La penetración del gas en esos mercados es aún muy inferior —tanto en el ámbito industrial como en el doméstico— a la que registran los países desarrollados. También presentan buenas perspectivas en el negocio eléctrico, sobre todo en distribución.

El grupo español, que acaba de desembarcar en Perú con la distribución de gas en cuatro ciudades, tiene un plan de crecimiento acelerado para México, donde está construyendo uno de los mayores parques eólicos de Latinoamérica (234 megavatios) y donde supera ya los 1,3 millones de clientes y los 17.700 kilómetros de red. La compañía suministra además gas natural en ocho Estados, incluida su capital, México DF, y tiene un potencial de captación de 3,5 millones de clientes gracias a las inversiones en redes que realiza.

El negocio eléctrico de GNF en España, en especial el de generación, es el que presenta peores expectativas (en los nueve primeros meses de 2013 su Ebitda cayó un 10%, y su producción, un 13,8%). Sus ciclos combinados tuvieron un factor de utilización cercano al 30%, frente al 10% de la media del sector.

En gas es otro cantar. El porcentaje de gasificación en España es solo del 27%, por lo que aún queda un amplio margen de crecimiento, el déficit de tarifa en gas es pequeño y coyuntural, y los gestores de GNF no esperan modificaciones onerosas en la nueva regulación de esta actividad. Recuerdan, además, en apoyo a esta tesis, que el secretario de Estado de Energía, Alberto Nadal, ha dicho recientemente que en gas “habrá que hacer un sistema que retribuya mejor a las nuevas instalaciones que a las antiguas”.

La distribución de gas, por otra parte, recuerdan en GNF, es la única actividad regulada que presenta un saldo positivo para el sistema, aporta más ingresos de lo que supone su retribución (el consumidor doméstico aporta cada año 90 euros netos al sistema).

Los analistas, en general, han acogido bien los nuevos planes de Gas Natural Fenosa, aunque algunos, como los de La Caixa o los de ACF, destacan su enfoque al crecimiento orgánico y al fortalecimiento del balance, y los tildan de conservadores. Otros, como los analistas de Investec, califican de creíbles los objetivos actualizados de GNF, y los expertos de Barclays, que van mucho más allá en sus apreciaciones, dicen que Gas Natural está emergiendo como una de las utilities europeas integradas “más atractivas”.

Las asignaturas pendientes de GNF, que las tiene, son el retorno a la “plena normalización” de la actividad en su planta de licuefacción de gas de Damietta, en Egipto, cuya gestión y propiedad comparte con la italiana ENI, que se encuentra paralizada desde hace meses por la revuelta situación política y social del país y por la falta de gas para exportar. Y la anunciada salida de Repsol de su capital, en el que cuenta con una participación del 30%.