Los grandes grupos tributan apenas al 3,5% por los beneficios de 2011

El pago de grupos empresariales a Hacienda pasó de 12.600 a 3.000 millones en cinco años Los cambios legales elevan el tipo efectivo en 2012

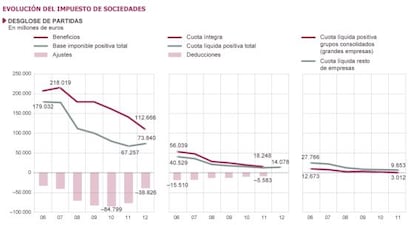

El informe anual de recaudación de 2011, publicado esta semana, completa el retrato del descalabro en el impuesto de sociedades, que grava los beneficios de las empresas. Los gigantes empresariales, los grupos consolidados, aprovecharon a fondo durante cinco años la reforma del impuesto, que bajó tipos, y su generoso sistema de deducciones. Pasaron de pagar a las arcas públicas 12.673 millones en 2006 a 3.012 millones en 2011, menos de la cuarta parte. Una cantidad que supone apenas el 3,5% de los 85.984 millones de beneficios declarados ese año. Y un boquete descomunal en los ingresos públicos.

Las compañías sacaron provecho durante un lustro de amplias deducciones

El Gobierno socialista aprobó en 2007 una reforma del impuesto de sociedades para bajar por primera vez en democracia el gravamen teórico sobre los beneficios empresariales: del 35% al 30% (del 30% al 25% para las pymes). Lo que se había planteado como una reforma gradual, tuvo una aplicación casi inmediata por la presión de CiU; la anunciada “poda” de las generosas deducciones que disfrutaban las grandes empresas quedó en casi nada. El entonces vicepresidente económico, Pedro Solbes, defendió que el impacto en la recaudación sería manejable, porque la bajada de impuestos mejoraría la competitividad y los resultados de las empresas, lo que acabaría repercutiendo en las arcas públicas.

Cuando la crisis irrumpió en 2009, y pese al desplome de los ingresos, el Ejecutivo socialista aún abrió la mano a más beneficios fiscales —permitió acelerar la amortización de activos, lo que, en la contabilidad, rebaja los beneficios sobre los que se tributa—. Un tímido intento de cambio de rumbo al final de la legislatura no evitó el desastre: muchas grandes empresas aprovecharon a fondo las ventajas dadas para reducir a la mínima expresión sus pagos a Hacienda.

El año pasado, el conjunto de las firmas pagó el 12,5% de su resultado

La crisis ha penalizado con dureza los beneficios de las compañías, grandes y pequeñas. Pero el impacto en la recaudación, por esas facilidades legales, fue mucho mayor. Los resultados empresariales sujetos al impuesto pasaron de 209.642 millones en 2006 a 143.890 millones en 2011, una caída del 31%. La cuota líquida, lo que pagaron todas las empresas a Hacienda por los resultados, bajó en el mismo periodo de 40.529 a 12.665 millones, un 68%. En el caso de los grupos consolidados, ese descenso fue del 76%.

Según la Agencia Tributaria, en 2011 había casi 4.000 grupos consolidados, que integraban en sus cuentas unas 32.000 empresas. Las normas fiscales permiten a estos conglomerados, que copan el Ibex 35, compensar los resultados de compañías del grupo (restar las pérdidas de unas a los beneficios de otras) para rebajar la factura fiscal.

La contrarreforma del PP para recuperar ingresos públicos

- Aumento de recaudación. La Agencia Tributaria calcula que las medidas tomadas en 2012 permitieron elevar los ingresos por el impuesto de socieades en 4.607 millones.

- Adelanto de recursos. En los pagos fraccionados, Hacienda elevó los tipos que aplica a los resultados de las empresas en el pago del impuesto por adelantado. Y estableció un mínimo, primero del 8% y luego del 12% de los beneficios. La aportación definitiva de las empresas se dirime después en la liquidación.

- Supresión de la libertad de amortización. Fue una de las facilitades legales que más aprovecharon las grandes empresas, que utilizaron este beneficio fiscal para descontarse 7.400 millones de la base imponible en 2011. Hacienda la eliminó en marzo del año pasado.

- Límite a la deducción de gastos financieros. Esta deducción no solo permitió a los grandes grupos reducir su rebaja fiscal, sino que incentivó a las empresas españolas a financiar su crecimiento con deuda, una apuesta muy criticada después por los organismos internacionales.

- Compensación rebajada. El departamento de Cristóbal Montoro ha rebajado la posibilidad de utilizar las bases imponibles de años anteriores para compensar los resultados positivos de un ejercicio.

- Menor desgravación del fondo de comercio. Desde marzo de 2012, se limita la deducción del fondo de comercio (que recoge el valor intangible de la empresa) del 5% al 1%.

- La última vuelta de tuerca. En junio, Montoro anunció límites a la deducción por las provisiones para cubrir la pérdida de valor de acciones de una filial extranjera, una desgravación que usaban casi en exclusiva las grandes firmas.

Pero además de esa ventaja genérica, los grupos consolidados son los que mejor aprovechaban el generoso régimen de exenciones, deducciones y beneficios que regía hasta 2011. Las 32.000 sociedades integradas en estos 4.000 gigantes cosecharon ese año un resultado positivo de 85.948 millones, frente a los 57.941 millones que lograron el resto de empresas, más de un millón. Pero tras la aplicación de los diversos ajustes en la base imponible y la cuota del impuesto, la factura fiscal de los grupos consolidados adelgaza hasta un tercio de lo que pagan el resto de las empresas españolas al fisco por este tributo.

Si se incluye a todas las empresas, la aportación a Hacienda asciende al 8,8% de los beneficios declarados en 2011, cuando un lustro antes pagaban más del 19%. De nuevo, es bastante menos que lo que pagan las familias en el IRPF, un 11,9% de su renta bruta.

Si la comparación de lo que las empresas ingresan al fisco es con la base imponible, los grupos consolidados, que parten de un tipo teórico del 30%, pagan solo un 17,7%. El resto de empresas, con un tipo teórico del 25% para las pymes y del 30% para las compañías que no consolidan, apenas llegan al 19%.

El Gobierno del PP, que en la oposición criticó la reforma socialista por poco ambiciosa, ha puesto en marcha una amplia contrarreforma desde que llegó al poder para aliviar la pérdida de ingresos, con sucesivas supresiones de beneficios fiscales, límites estrictos a las deducciones y puesta en marcha de mínimos (12% del resultado) en los pagos fraccionados.

Según los datos de la Agencia Tributaria —enfatiza que son provisionales—, la batería de medidas anunciadas por Hacienda en el último año y medio ya dio resultados en 2012. La agencia calcula que las bases imponibles sujetas al impuesto de sociedades se habrían ensanchado en 11.000 millones gracias a cambios normativos que limitan de forma notable los ajustes (38.826 millones, la mitad que en 2011) de las empresas. La restricción a las deducciones también contribuyó a que la cuota líquida, la cantidad que pagaron todas las empresas por los resultados del año pasado a Hacienda, subiera en unos 1.400 millones, hasta los 14.078 millones. Eso implica que las empresas habrían pagado en impuestos el 12,5% de sus beneficios, la mayor proporción en toda la crisis.

Archivado En

- Ministerio de Hacienda

- Cristóbal Montoro

- Impuesto Sociedades

- Beneficios

- Crisis económica

- Fraude fiscal

- Recesión económica

- Delitos fiscales

- Ministerios

- Agencia Tributaria

- Coyuntura económica

- Hacienda pública

- Impuestos

- Agencias Estatales

- Tributos

- Delitos

- Administración Estado

- España

- Empresas

- Finanzas públicas

- Economía

- Administración pública

- Finanzas

- Justicia