La banca deberá justificar ante las empresas por qué les corta el crédito

El Gobierno prepara una ley para que firmas solventes no se queden sin préstamos

Los avisos del Fondo Monetario Internacional, el Banco Central Europeo y el propio Banco de España sobre el drama que supone que las empresas solventes española se queden sin crédito ha hecho mella en el Gobierno. El Ejecutivo, consciente de que esta situación es una fuente de desempleo, tratará de paliarlo con una norma, que se incluirá en la Ley Financiera, que debería aprobarse a finales de año. Este texto legal establecerá que cuando a una pyme —que esté al corriente de sus pagos—, se le vaya a retirar el crédito disponible o el circulante, el banco deberá enviarle obligatoriamente un preaviso, según afirmaron fuentes del Gobierno. Además, la entidad tendrá que justificarle en un informe por escrito por qué ha tomado esta decisión.

Desde el Gobierno consideran que es importante dar un plazo de tiempo a la empresa antes de cerrarle el grifo del crédito para que busque financiación alternativa. También creen que es necesario evitar que se cometan atropellos con pymes a las que, en ocasiones, se les priva del circulante sin razones aparentes que lo justifiquen. Con esta medida, y la recuperación económica en la que confía el Ejecutivo de Mariano Rajoy, esperan que en 2014 “se estabilice el crédito a las empresas rentables y solventes”.

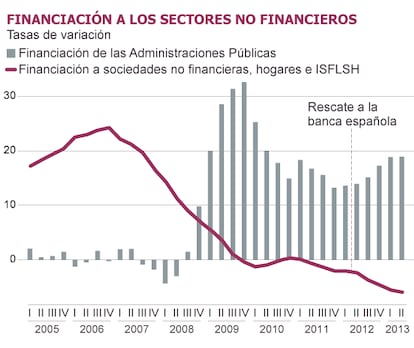

Esta norma entrará de lleno en el debate de si la caída del crédito (que acumula un 10% de caída a sociedades no financieras hasta junio), es un problema de falta de demanda solvente o de oferta bancaria. El Gobierno considera “un error que el 70% de la financiación en España dependa de los bancos. Es necesario diversificar fuentes” y la Ley Financiera buscará caminos para este fin.

Las reacciones ante esta futura norma son muy diferentes si se pregunta a las asociaciones empresariales o a los bancos. Carlos Ruiz, responsable de Economía de la Confederación Española de Pequeñas y Medianas Empresas (Cepyme), considera “muy positivo” una medida de este tipo sobre todo porque las pymes españolas tienen una gran dependencia del circulante, más que sus colegas de Europa.

“Reforzará la seguridad jurídica de la pyme en su relación con el banco, al tiempo que le ofrecerá más tiempo para buscar otra financiación si debe cambiar de entidad”, concluye Ruiz. Este ejecutivo recuerda que retirar el circulante en una pyme “supone un corte en la actividad ordinaria, es decir, impide pagar mercancías, nóminas y proveedores”. Además, comentan en Cepyme, cuando una sociedad está al corriente de sus pagos no espera un corte del circulante, por lo que esta situación supone una desagradable e inesperada sorpresa.

En parecidos términos se expresa Sebastián Reyna, secretario general de la Unión de Profesionales y Trabajadores Autónomos (UPTA), que recuerda que existen denuncias ante el Banco de España, por “injustificados cortes del crédito a firmas al corriente de sus pagos”.

Para Reyna la medida también es positiva porque la situación “es dramática. En los tres últimos años se han suspendido un millón de pólizas de crédito a través de la no renovación o la anulación unilateral por parte de la entidad financiera”.

No obstante, Reyna cree que el Gobierno podría hacer más “solo activando las líneas del ICO, que están teniendo unas bajadas espectaculares este año”. En su opinión, el problema actual es que la banca exige altísimas garantías para dar créditos.

Desde los bancos las reacciones son dispares. Para algunos ejecutivos consultados, la medida “tiene tintes intervencionistas en una economía de mercado, ya que parece que lo que hay detrás es una obligación a dar créditos”, apunta una fuente que pide el anonimato. Otros son menos críticos, pero todos coinciden en que “siempre se avisa antes de cortar el crédito. Las relaciones se rigen por contratos, que hay que cumplir”, afirman. “Si se deja de trabajar con alguien es porque se deteriora su solvencia al entrar en zona de riesgo, porque se le encarece el crédito y la empresa no quiere pagar el nuevo precio o porque ya no se obtiene beneficio con ese contrato”, añaden los banqueros. “Lo que está claro es que si todo va bien, no se rompe con un cliente. Esta medida traerá más papeleo” concluye resignado un banquero. No faltan los que ven “una acción política más ante la galería contra la banca”, dicen con sordina, “que ahora vende mucho”.

Sobre la firma

Archivado En

- Banco de España

- Reforma financiera

- FMI

- Crisis económica

- Gobierno de España

- BCE

- Crisis deuda europea

- Recesión económica

- Política financiera

- Pymes

- Crédito empresas

- Coyuntura económica

- Bancos

- Política económica

- Créditos

- Servicios bancarios

- Unión Europea

- Banca

- Administración Estado

- Organizaciones internacionales

- Finanzas

- España

- Relaciones exteriores

- Empresas

- Economía