El dinero cobrado por las ‘cláusulas suelo’ abre otro frente judicial

Varias sentencias se apoyan en el reciente fallo del Supremo para declarar nulas las condiciones La mayoría de los jueces se decanta, contra el criterio del Tribunal, por compensar a los clientes

Un golpe millonario a las tres entidades juzgadas, un alivio para los consumidores afectados. A bote pronto, esa fue la consecuencia de la sentencia del Tribunal Supremo que declaró nulas las cláusulas suelo incorporadas sin la suficiente información para que los clientes evaluaran su impacto. Pero la cosa no ha quedado ahí. Esta semana, el Banco de España ha pedido al resto del sector que justifique si sus cláusulas suelo se ajustan a los exigentes requisitos del Supremo. En caso contrario, deben eliminarlas. Y otras decisiones judiciales dan una nueva dimensión al caso: las que, además de anular las cláusulas, condenan a las entidades a devolver el dinero cobrado de forma indebida.

Al mismo tiempo que declaraba nulas las cláusulas suelo que BBVA, NCG Banco y Cajamar incorporaron sin la suficiente transparencia, el Supremo —a instancias de la fiscalía— procedió a “declarar la irretroactividad” de su sentencia. La banca lo interpretó como el punto final al debate sobre si tendrían que devolver dinero a clientes que no pudieron beneficiarse en sus cuotas hipotecarias de la bajada del euríbor por la existencia de esas cláusulas. Bastaron unas semanas para comprobar que en los juzgados mercantiles el debate sigue abierto.

Desde la sentencia del Supremo, el 9 de mayo, se han divulgado varios fallos que ignoran la conclusión del Alto Tribunal sobre la irretroactividad de la anulación de las cláusulas suelo. Este periódico ha localizado 13 resoluciones sobre el asunto. En todas, se siguen las nuevas directrices del Supremo para anular las cláusulas, pero solo dos (el Juzgado número 2 de Madrid y la Audiencia Provincial de Cádiz) se ajustan a ese guión para denegar la devolución del dinero. En las otras 11, se condena a las entidades a restituir las cantidades que los clientes demandantes pagaron de más en los últimos años.

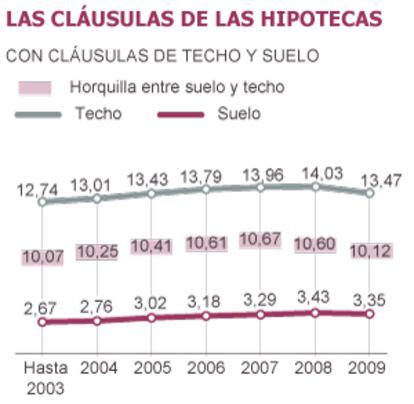

El Alto Tribunal negó en su sentencia de mayo el efecto retroactivo sobre lo pagado de más

Abrió fuego la magistrada de un juzgado de Ourense, cuatro días después de la sentencia del Supremo, en la que se apoyó para anular una cláusula suelo aplicada por NCG Banco. Pero desoyó al Alto Tribunal para condenar a la entidad a devolver los 7.987 euros que cobró de más a sus dos clientas desde 2004. El resto de sentencias son de juzgados de Almería, Cáceres, Bilbao (2), Málaga (2), y Barcelona (4). Incluyen tanto a las tres entidades afectadas directamente por el fallo del Supremo (BBVA, NCG y Cajamar) como a otras (Sabadell, Popular, Unnim, Liberbank o Ipar Kutxa). Y las cantidades devueltas oscilan entre los 2.000 y los 12.000 euros.

José María Fernández Seijo, titular del Juzgado número 3 de lo Mercantil de Barcelona, destaca que, desde marzo, ante la proximidad del fallo del Supremo, el goteo de demandas no cesa, “hasta 200 reclamaciones a la semana” en los juzgados barceloneses.

Impacto multimillonario

“La sentencia del Supremo establece que no hay retroactividad, otros han estimado otra cosa, pero en líneas generales el criterio está claro”, sostuvo el jueves Pedro Pablo Villasante, secretario general de la Asociación Española de Banca. Villasante no solo se aferró al Alto Tribunal para despejar la mayor amenaza para el sector, sino que insistió en que “hay que evitar que se extienda la duda”. “El Supremo solo ha anulado las cláusulas suelo que no se comercializaron debidamente en tres entidades”, insistió.

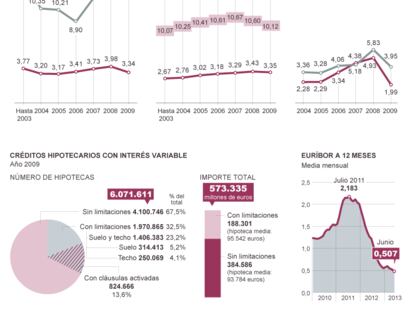

BBVA, NCG Banco y Cajamar entendieron que la sentencia del Supremo abocaba a la anulación de sus cláusulas suelo, una decisión que, según fuentes bancarias, ha causado resquemor en otras entidades. BBVA encabezó este movimiento al anunciar que suprimía la cláusula suelo de 425.000 contratos hipotecarios. Y anticipó una caída de ingresos cercana a los 420 millones de euros anuales por la eliminación de esa condición. En el caso de NCG (90.000 clientes) y Cajamar (100.000), el impacto anual ronda los 100 millones.

El Santander no comercializa cláusulas de este tipo, lo que deja a BBVA como la entidad más afectada, con casi un 25% de las hipotecas con estas condiciones (en 2010 había 1,7 millones de contratos con cláusulas suelo). Según varias consultoras, Popular y Sabadell también tendrían un impacto significativo en sus cuentas si anulan (o les fuerzan a anular) las cláusulas suelo; la incidencia sería menor en Caixabank y Bankia.

En total, la supresión de la cláusula suelo reduciría los ingresos anuales del sector en unos 1.000 millones, una factura que engordaría si los fallos que condenan a la devolución de las cantidades cobradas de forma indebida acaban siendo firmes. Otra forma de verlo es que ese es el dinero que recuperan los clientes, aunque las entidades avisan: encarecerán el crédito.

“Esto no ha hecho más que empezar”, afirma Jesús Garriga, delegado en Galicia de Ausbanc —la asociación cuyo recurso motivó la sentencia del Supremo—, y abogado de las clientas que ganaron el juicio de Orense. Garriga sostiene que los juzgados mercantiles se despegan del Supremo en este punto, “porque solo están vinculados por la ley, y lo que dice el Código Civil es que si una cláusula se declara nula, debe considerarse como no puesta”. “Es razonable que, en casos concretos, haya dudas sobre los efectos de la sentencia del Supremo”, concede el juez Fernández Seijo.

Para limitar la retroactividad a la que aboca el Código Civil, el Supremo argumentó que los bancos no habían actuado de mala fe, que siguieron las normas. Y que la restitución generalizada del dinero cobrado de más por la banca “generaría el riesgo de trastornos graves con trascendencia al orden público económico”.

Francisco Pertíñez, profesor de Derecho Civil en Granada, sintetiza argumentos de las sentencias “disidentes”: “La ley está por encima de la jurisprudencia, aquí no hay ninguna laguna legal, el Supremo puede interpretar la norma, no tergiversarla”. Pertíñez añade que “el Supremo se pronunció sobre una acción colectiva de cesación”, que pedía que condenara a las entidades a dejar de aplicar la cláusula suelo. “No tenía porqué decir nada sobre la devolución de dinero”.

El profesor de la Universidad de Granada, que ha hecho un informe para Unive —despacho de abogados que representa a clientes en la demanda colectiva de Adicae contra un centenar de entidades—, cree que “tanto la falta de la transparencia, como la retroactividad deben verse caso a caso”. Es el criterio que acaba de utilizar un juez de Bilbao: “En el presente caso, que es lo único que debe resolver este juzgador, no puede decirse que devolver al demandante el importe reclamado, 11.973 euros, pueda tener ningún riesgo de trastorno grave con trascendencia al orden público económico”.

“Lo que no se puede es aplicar la ley del embudo. Aplicar la sentencia del Supremo para declarar que una cláusula es nula, y no aplicarla cuando lo que se decide es si hay que restituir el dinero”, discrepa Jesús Alfaro, catedrático de Derecho Mercantil de la Autónoma de Madrid. Alfaro es crítico con los argumentos dados por el Supremo para decantarse por la irretroactividad, pero también con que entrara a juzgar de forma colectiva la transparencia en miles de contratos. “Las cláusulas suelo de BBVA y de NCG Banco no tienen nada que ver”, añade

Se ha condenado a entidades a restituir cobros indebidos en, al menos, 11 casos

Fuentes jurídicas del sector financiero defienden que la sentencia del Supremo debe aplicarse en su integridad. Y recalcan que el fallo se tomó en Pleno, con el voto a favor de los 13 magistrados. Destacan además que el primer pronunciamiento de una audiencia provincial, la de Cádiz, es contrario a devolver el dinero.

Es en esa segunda instancia, tras los recursos, donde se ventilará el caso. Y también ha habido otras audiencias provinciales, como la de Cáceres, que han atendido las demandas de devolución de dinero antes incluso del fallo del Supremo. Si la discrepancia se mantiene, el caso volverá a colocarse a tiro de piedra del Supremo. Hasta entonces —y la primera sentencia del Alto Tribunal llegó tres años después de la demanda inicial—, persistirá la incertidumbre sobre el presente y el pasado de las cláusulas suelo.