Adiós a las cláusulas suelo de las hipotecas

El Supremo condena a los bancos a quitar estos límites por poca transparencia El BBVA elimina la condición en 425.000 préstamos tras una sentencia del Supremo Esta entidad reducirá sus ingresos en unos 420 millones anuales Cajamar modifica también sus créditos y el banco gallego NCG estudia qué hacer

Los jueces están complicando la vida a los bancos. Las últimas sentencias, tanto las de España como las europeas, están obligando a modificar sus normas y sus contratos, considerados en muchos casos abusivos. El último golpe, para una parte del sector, lo han recibido del Tribunal Supremo, que este miércoles aclaró en un auto una sentencia que ya había señalado el 9 de mayo que las cláusulas suelo (los topes aplicados a los intereses hipotecarios para evitar que se reduzcan llegado un límite incluso aunque baje el euríbor) no son válidas si su inclusión en el contrato del préstamo no fue completamente transparente. El efecto inmediato es que la cláusula suelo dejará de aplicarse en cientos de miles de hipotecas.

El tribunal dictó su sentencia el 9 de mayo tras un recurso presentado por Ausbanc. Este miércoles ha respondido a las aclaraciones solicitadas por el BBVA, Novagalicia y la cooperativa Cajamar. Estas tres entidades habían sido condenadas por aplicar estas cláusulas sin explicarlas con suficiente transparencia a sus clientes. La sentencia declaró nulas sus cláusulas por seis razones como la falta de información suficiente, de advertencias sobre el coste comparativo con otros productos, la relación entre suelo y techo...

La banca preguntó si se debían producir todas esas circunstancias a la vez o ya era nulo si existían algunas de ellas. La respuesta del Supremo ha sido clara: solo con que hubiera alguna, el contrato quedaba anulado.

El BBVA estaba esperando esta aclaración de los jueces para tomar medidas tajantes: anunció que dejará de aplicar las cláusulas suelo de las 425.000 hipotecas que tienen esta condición, con efectos desde el 9 de mayo. El suelo medio que aplica es del 2,8%. El euríbor está en el 0,50%, índice al que se suma entre 0,5 y un punto, de forma que para muchos clientes la medida supondrá un descuento de entre 1,8 y un punto en la hipoteca, una gran noticia para sus clientes.

Un ahorro medio de 82 euros al mes

El banco estima que con la situación actual del euríbor a un año la aplicación de esta medida reducirá los ingresos en unos 35 millones mensuales. Si se anualizara el cálculo, algo que no es exacto porque dependerá de la evolución del índice, la entidad ingresaría 420 millones menos, una cantidad muy alta teniendo en cuenta la caída de ingresos producida por la reducción de créditos. Teniendo en cuenta el número de hipotecas afectadas y el impacto para el banco, una simple división muestra que el ahorro medio para las hipotecas afectadas es de unos 82 euros mensuales, 988 euros al año. Obviamente, el impacto es mayor cuanto menores son los tipos de interés y viceversa.

La medida puede afectar también a las entidades no condenadas

Cajamar también anunció la supresión de esas cláusulas y falta por pronunciarse Novagalicia NCG Banco, la entidad controlada por el Estado. Fuentes financieras consideran que será muy difícil que no siga los pasos de las otras condenadas por lo difícil que resultará explicar que unos lo hacen y otros no. Novagalicia podría revisar contrato por contrato para determinar en cuál existe abuso. Sin embargo, esta decisión también podría provocarle una oleada de demandas por parte de los clientes, lo que se sumaría a la difícil situación que vive la entidad por las cuantiosas quejas de los ahorradores que invirtieron en preferentes.

Ahora la incógnita está en saber qué harán los competidores que no están afectados por la sentencia. “Jurídicamente no están obligados. Sin embargo, existen otras variables distintas de las jurídicas, como las comerciales y las reputacionales, que analizarán con cuidado los bancos con cláusulas suelo”, comenta un experto jurídico de una consultora que pide el anonimato.

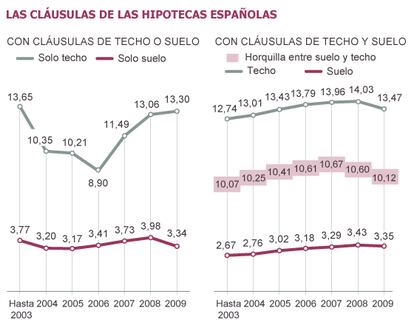

En España hay en torno a 1,7 millones de préstamos con esa cortapisa

En España hay unos 1,7 millones de hipotecas con cláusulas suelo, según los datos que se facilitaron al Senado en 2010. Eso supone casi una de cada tres hipotecas.

Lo que nadie duda es que desde el punto de vista comercial va a ser difícil de justificar estas cláusulas para otras entidades, y más en un sector donde la relación con los clientes se ha tensado mucho por la crisis y los rescates. Otros también apuntan de que lo que haga el BBVA afectará a todos por su alta cuota de mercado. Banco Santander y La Caixa, las otras dos mayores entidades españolas, no aplicaban cláusulas suelo a sus hipotecas.

Sin efectos retroactivos

La sentencia no tiene efectos retroactivos, por lo que no afectará a los pagos ya efectuados. Es decir, los bancos no devolverán lo cobrado de más a los clientes en aplicación de unas cláusulas que el Supremo ahora considera nulas. El presidente de la asociación de usuarios de bancos, cajas y seguros Adicae, Manuel Pardos, considera que el Supremo debería sentar doctrina también sobre los resarcimientos por cláusulas suelo ilícitas incluidas en contratos hipotecarios y auguró posibles demandas colectivas.

La sentencia no tiene efectos retroactivos sobre lo pagado antes de mayo

El auto indica, además, que los suelos son nulos incluso si el cliente se benefició “durante un tiempo” de caídas en el euríbor. Es decir, que aunque no se tratara al 100% de un plazo variable disfrazado de uno fijo (porque hasta llegar al suelo, si hubiera existido alguna variación de los intereses), también puede ser anulada.

El Supremo añade también que meros “formalismos carentes de eficacia, como puede ser la lectura del contrato por parte del notario”, no pueden sustituir el “perfecto conocimiento” de todos los términos del contrato, imprescindible para que el consumidor decida si firma o no firma el contrato hipotecario. Otro golpe a la credibilidad de la banca.

Sobre la firma