Así se calcularán las nuevas pensiones

La pensión inicial de los nuevos pensionistas bajaría al ritmo que suba la esperanza de vida El método de cálculo para el cómputo de la actualización de las pensiones es muy complicado

Dicen los expertos de la comisión nombrada por el Gobierno que para que el factor de sostenibilidad sea eficaz y cuente con apoyo social, “es preciso que las fórmulas sean fácilmente comprensibles”. No está claro que eso se consiga con su propuesta. Frente al sistema actual, en el que las pensiones suben (en principio) lo mismo que el IPC, los expertos proponen ahora dos fórmulas nuevas que complican el cálculo.

La primera fórmula es bastante sencilla. Es el llamado “coeficiente de equidad intergeneracional de las nuevas pensiones”. La pensión inicial se multiplica por ese coeficiente, de modo que los pensionistas que se vayan jubilando con una esperanza de vida mayor reciban una menor pensión inicial. Por ejemplo, suponiendo que la pensión inicial de 2014 es 1 para quienes se jubilen a los 65 años, para quienes lo hagan en 2015 la pensión inicial sería 0,9977, que es el resultado de dividir la esperanza de vida a los 65 años en 2014 y en 2015 (20,27 entre 20,34). Con las proyecciones actuales, el coeficiente sería de 0,9381 en 2024 y de 0,8832 en 2034, lo que equivale a rebajas en la pensión inicial del 6% y del 12%, respectivamente.

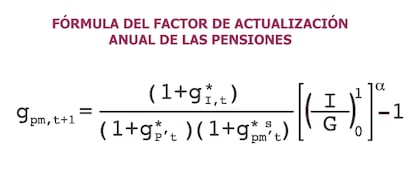

Pero la fórmula complicada es la de actualización de las pensiones, la que afectará a pensionistas actuales y futuros. En lugar del IPC, se aplicaría una fórmula en la que la clave son los ingresos y los gastos del sistema. Primero se dividiría el crecimiento (en tanto por uno) de las cotizaciones previsto (1+g*l,t) entre el producto del crecimiento del número de pensiones previsto (1+g*P’t) por el incremento previsto en la pensión media (1+g*pms’t) por el efecto sustitución. Para entenderlo, por ejemplo, si se espera que las cotizaciones caigan un 1%, que la pensión media crezca un 2% y que el número de pensiones crezca un 1%, la fórmula sería (0,99/(1,02*1,01))=0,961. En estos tiempos en que las cotizaciones caen por la pérdida de empleo, mientras que el número de pensiones y la pensión media sube, la fórmula daría menos de 1.

Ese coeficiente a su vez, se multiplica por un cociente entre ingresos y gastos (I/G) del sistema, con un exponente (alfa) entre 0 y 1 que marca el ritmo al que se quiera cubrir el desajuste o, en caso de superávit, la parte que se destina a mejorar pensiones y lo que va al fondo de reserva.

La fórmula se complica porque la idea es aplicar esos factores no con el dato de un solo año, sino como una media móvil aritmética (*) o geométrica (’) de modo que incluya los años más recientes y las previsiones para los próximos, para tratar de desvincularlo del ciclo económico. Pero tras cinco años de crisis y con unas perspectivas de débil recuperación, a la espera de precisar algunos parámetros, la aplicación de esta fórmula daría muy probablemente una rebaja de las pensiones durante varios años. Si se quieren evitar rebajas nominales, habría probablemente varios años de congelación, lo que supone una rebaja en términos reales.

En la fórmula de los expertos, el IPC ni está ni se le espera, salvo como techo en tiempos de bonanza. Por eso, esta fórmula sería una revolución. Las pensiones dejarían definitivamente de tener garantizado su poder adquisitivo.

Sobre la firma